Анализ состава, структуры и динамики показателей бухгалтерского баланса

При общей оценке динамики балансовой прибыли сравнивают ее сумму, полученную в отчетном периоде, с балансовой прибылью за соответствующий базовый период и находят абсолютное отклонение:

∆П = П 1 – П 0,

где ∆П – абсолютное отклонение показателя, тыс.руб.; П 1, П 0 – показатели за отчетный и базовый периоды соответственно, тыс. руб. (7)

Затем определяют относительное отклонение

. Это может быть темп роста или темп прироста. Темп роста

рассчитывается по формуле:

J

= П б1 / П б0 * 100 %,

где J б – темп роста показателя, %; П 1, П 0 – показатели за отчетный и базовый периоды соответственно, тыс. руб. (7)

Темп прироста

рассчитывается по формуле:

I

= ((П 1 – П 0) / П 0) * 100 % или I = (П 1 / П 0 – 1) * 100 %,

где I б – темп прироста показателя, %; П 1, П 0 – показатели за отчетный и базовый периоды соответственно, тыс. руб. (7)

Структура активов или пассивов в процентах рассчитывается для выявления процентного соотношения тех или иных показателей в общей сумме

Теперь проанализируем полученные показатели:

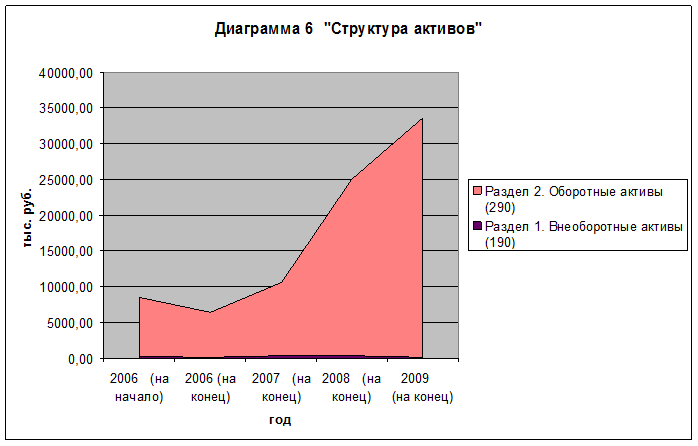

С конца 2006 года ООО «ТПК «Индустар» начало значительно увеличивать вложения средств в осуществление своей деятельности. Об этом свидетельствует рост величины валюты баланса каждый год, на чинная с 2006 года. Так прирост в 2007 году составил 4154 тыс. руб. или 65 % по сравнению с 2006, в 2008 прирост составил 14484 тыс. руб., а это в 2,37 раза больше, чем в 2007. В 2009 году Активы организации возросли до 33615 тыс. руб., относительное отклонение составило 1,34 %.

Величина активов возросла в основном за счет Оборотных активов, а не внеоборотных, так как величина оборотных активов увеличивалась с каждым годом, кроме 2006 года, а необоротные активы организации, наоборот, уменьшались.

Кроме того, если сравнивать абсолютные показатели, то суммы необоротных активов очень малы по сравнению с суммами оборотных активов, и практически несопоставимы. В связи с этим в диаграмме 6 необоротных активов практически невидно.

В 2008 году необоротных активов осталось всего 92 % от прежнего объема, а в 2009 году объем необоротных активов сократился вдвое и составил 48 % от объема в 2008 году.

В связи с этим абсолютные показатели структуры актива баланса отражают повышение доли оборотных активов в 2008 году на 1,85 %, в 2009 году на 0,75 % и, соответственно, снижение доли необоротных активов в 2008 году на 1,85 % и в 2009 году на 0,75 %.

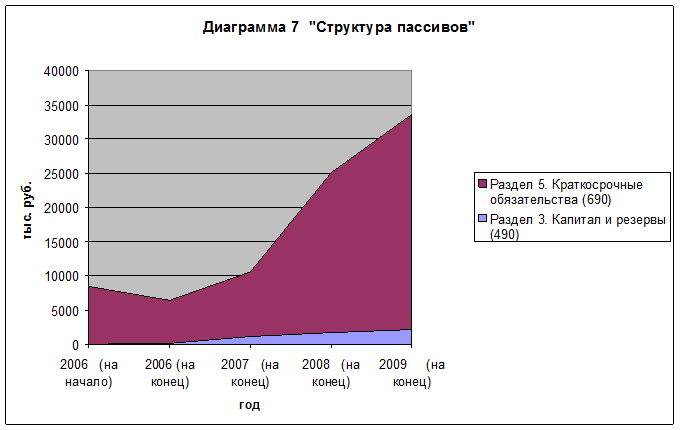

Пассив баланса характеризуется положительной динамикой итоговой величины, как раздела «Капитал и резервы», так и раздела « Краткосрочные обязательства».

Визуально эта тенденция видна в диаграмме 7.

Капитал организации в первые два рассматриваемые года имел резкие скачки (в 2006 году в 6,5 раз, в 2007 году в 18,12 раз), а за последние два рассматриваемых года этот вид пассива стал расти равномерно (в 2008 году в 1,43 раза, в 2009 году в 1,26 раза).

Объем краткосрочных обязательств снижался лишь один раз за весь рассматриваемый период – в конце 2006 года (падение на 25 %).

Начиная с 2007 года «Краткосрочные обязательства» только увеличиваются, и происходит это достаточно равномерно, без резких скачков (Темп прироста в 2007 году 48%, в 2008 – 149%, в 2009 – 35%).

Удельный вес каждого из дух разделов в общем объеме пассива баланса в течение рассматриваемого периода менялся. Наилучший результат можно зафиксировать в конце 2007 года, когда средства, которыми финансировалась деятельность организации, состояли из 11,2 % собственного «Капитала и резервов» и 88,8 % заемного капитала, то есть «Краткосрочных обязательств».

Не смотря на то, что с начала 2006 года (когда раздел «Краткосрочные обязательства» составляли 99,9 % всех пассивов) удельный вес в валюте баланса итоговой величины раздела «Краткосрочные обязательства» уменьшился на 6,2 % (раздел «Краткосрочные обязательства» стал составлять 93,7 % всех пассивов), положение организации можно назвать нестабильным в течение всего рассматриваемого срока. Большой удельный вес заемного капитала свидетельствует о финансовой зависимости организации от заемного финансирования, что повышает уровень финансовых рисков.

Это интересно:

Аналитические регистры налогового учета по налогу на прибыль

Формы регистров, применяемых в целях расчета налога на прибыль и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются организацией самостоятельно и устанавливаются в приложениях к учетной политике организации для целей налогообложения. А ...

Управление

государственным долгом

Порядок, условия выпуска (выдачи) и размещения долговых обязательств РФ определяется Правительством РФ. Эта деятельность называется управлением государственным долгом. Согласно Ст.101 БК РФ «Управление государственным и муниципальным долгом»: 1. Управление государственным долгом Российской Федераци ...

Перспективы развития политики государства в инвестиционной сфере

В среднесрочном плане государственная инвестиционная политика должна быть нацелена на раскрепощение инициативы предпринимательского сектора экономики, создание благоприятного инвестиционного климата и преодоление законодательных и институциональных ограничений росту инвестиций в производство, усиле ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика