Анализ казначейской системы исполнения государственного бюджета

Увеличение поступлений осуществилось по таким источникам доходов:

– налог на добавленную стоимость – на 939,4 млн. грн., или на 12,6%

– акцизный сбор с импортных товаров – на 11,4 млн. грн., или на 5,7%;

– неналоговые поступления – на 734,6 млн. грн., или на 35,3%;

- доходы от операции с капиталом – на 378,2 млн. грн., или в 8,5%.

Рисунок 2.2 – Исполнение доходной части государственного бюджета Украины за 2003–2004 гг.

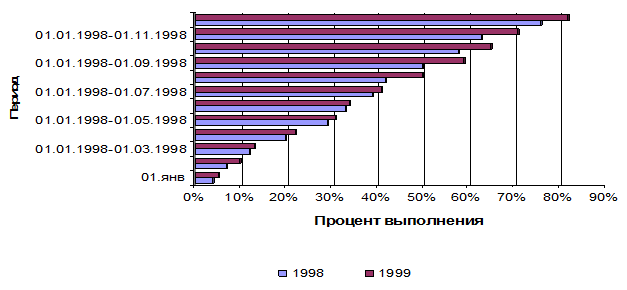

Уровень исполнения государственного бюджета за 2004 год составила 83,4% годового плана против 77,1% предыдущего года, в том числе налоговых поступлении – 88,6% по плану против 89,6% за предыдущий год, неналоговых поступлений соответственно 54,8% против 66,3% за предыдущий год. Уровень исполнения доходов от операций с капиталом в государственный бюджет за 2004 год составил 103,9% годового расчетного показателя против 4,4% за предыдущий год, поступлении в государственные целевые фонды – соответственно 115% против 69,3% за предыдущий год.

Платежи, которые относятся к доходам государственного бюджета путем взаимозачетов и вексельных расчетов составляют за 2004 год 1834,3 млн. грн., или 9,2% доходов государственного бюджета (Приложение А).

Общая сумма доходов государственного бюджета Украины за 2004 год составила 35655,7 млн. грн., что на 15673,5 млн. грн., или на 78,4% больше чем за предыдущий год, в том числе доходы общего фонда составили 28183,1 млн. грн., доходы специального – 7472,6 млн. грн. Реальные доходы государственного бюджета за отчетный период увеличился на 38,9%. При этом доходы государственного бюджета по соответствующее структуре по доходам 2004 года составил 29416,2 млн. грн., что на 9434 млн. грн., или на 47,2% больше предыдущего года Реальные доходы в 2004 году увеличились на 14,6%.

Увеличение поступлений произошло за счет таких источников доходов:

– налог на прибыль предприятий – на 4116 млн. грн., или в 3,7 раза;

– налог на добавленную стоимость – на 1028,5 млн. грн., или на 12,25;

– акцизный сбор с отечественных товаров – на 654,8 млн. грн., или на 66%;

– неналоговые поступления – на 7390 млн. грн., или в 3,6 раза;

– целевые фонды – на 2054,4 млн. грн., или на 90,3%

Уровень исполнения доходов государственного бюджета за 2004 года составил 105% плана на год против 83,6% за предыдущий год (общий фонд – 95,5%, специальный – 168,4%), в том числе налоговые поступления – 95,6% плана на год против 88,6% за предыдущий год, неналоговые поступления – соответственно 115,8% против 55,5% за 2004 год. Уровень исполнения доходов от операции с капиталом в государственный бюджет за 2004 год составил 199% плана против 103,9% за 2004 год, поступлении в целевые фонды – соответственно 131,4% против 115,1% за предыдущий год.

Удельный вес налоговых поступлении государственного бюджета в общей сумме доходов за 2004 год составил 55%, что на 5,4% меньше от запланированного показателя на год (в том числе налог на прибыль предприятий за отчетный период составил 15,8% общей суммы доходов против 18% запланированного показателя на год, удельный вес налога на добавленную стоимость составила 26,5% доходов против запланированного 29,7%, акцизный сбор – 5,9% против 5,8%). Неналоговые поступления составили 28,7% общей суммы доходов государственного бюджета, что на 2,7% превышает запланированный показатель на год. Удельный вес поступлении в целевые фонды составил 12,2% доходов, что на 2,4% превышает запланированный показатель. Официальные трансферты за отчетный период составили 4%, что на 0,2% превышает запланированный показатель.

Это интересно:

Методы муниципального права

Как комплексная отрасль, муниципальное право использует различные способы правового регулирования. В связи с этим для метода муниципального права характерно сочетание императивного и диспозитивного подходов. 1. Императивный подход. С одной стороны, императивные, властные предписания, свойственные п ...

Лизинг в России: проблемы и перспективы

Рынок лизинга по темпам роста опережает практически все основные финансовые секторы экономики. Поэтому растет не только абсолютный размер лизинговых сделок, но и их роль в экономике России. Если в 2006 году доля лизинга в ВВП составляла 0,5%, а в инвестициях в основные средства - 3%, то к 2009 году ...

Порядок исчисления и

уплаты налога на имущество физических лиц

Налог на имущество физических лиц введен в Российской Федерации с 1 января 1992 года Законом РФ «О налогах на имущество физических лиц» от 09.12.91 ¹ 2003-1. За все время действия этого Закона в него были внесены шесть изменений и дополнений(последние изменения были внесены Федеральным Законом ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика