Совершенствование методов коммерческого кредитования

Рассмотрим возможности совершенствование коммерческого кредитования в том случае, когда кредитором выступаем сама организация ООО «Россальянс». В этом случае целесообразным является разработка кредитной политики предприятия.

Вырабатывая политику кредитования покупателей своей продукции, организация должна определиться по следующим ключевым вопросам:

- срок предоставления кредита (чаще всего в организации существует несколько типовых договоров, предусматривающих предельный срок оплаты продукции);

- стандарты кредитоспособности (критерии, по которым поставщик определяет финансовую состоятельность покупателя и вытекающие отсюда возможные варианты оплаты);

- система создания резервов по сомнительным долгам (предполагается, что, как бы ни была отлажена система работы с дебиторами, всегда существует риск неполучения платежа, хотя бы по форс-мажорным обстоятельствам; поэтому, исходя из принципа осторожности, необходимо заранее создавать резерв на потери в связи с несостоятельностью покупателя);

- система сбора платежей (сюда входят процедуры взаимодействия с покупателями в случае нарушения условий оплаты, совокупность показателей, свидетельствующих о существенности нарушений в оплате, система наказания недобросовестных контрагентов и др.);

- система предоставляемых скидок.

Как бы ни была эффективна система отбора покупателей, в ходе взаимодействия с ними не исключаются всевозможные накладки, поэтому организация вынуждена создать некоторую систему контроля за исполнением покупателями платежной дисциплины.

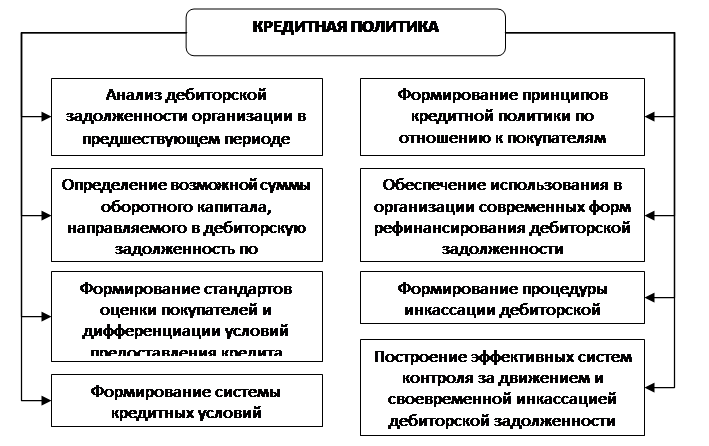

Формирование кредитной политики по отношению к покупателям осуществляется по следующим основным этапам (см. рисунок 5).

Рис.5. Формирование кредитной политики ООО «Россальянс»

Анализ дебиторской задолженности должен включать в себя динамику и структуру дебиторской задолженности, а также показатели оборачиваемости.

В процессе формирования принципов кредитной политики по отношению к покупателям продукции решаются два основных вопроса:

- в каких формах осуществлять реализацию продукции в кредит;

- какой тип кредитной политики следует избрать организации.

В процессе выбора типа кредитной политики должны учитываться следующие основные факторы:

─ современная коммерческая и финансовая практика осуществления торговых операций;

─ общее состояние экономики, определяющее финансовые возможности покупателей, уровень их платежеспособности;

─ сложившаяся конъюнктура товарного рынка, состояние спроса на продукцию организации;

─ потенциальная способность предприятия наращивать объем производства продукции при расширении возможностей ее реализации за счет предоставления кредита;

─ правовые условия обеспечения взыскания дебиторской задолженности;

─ финансовые возможности предприятия в части отвлечения средств в дебиторскую задолженность;

─ финансовый менталитет собственников и менеджеров организации, их отношение к уровню допустимого риска в процессе осуществления хозяйственной деятельности.

Определяя тип кредитной политики, следует иметь в виду, что жесткий (консервативный) ее вариант отрицательно влияет на рост объема операционной деятельности организации и формирование устойчивых коммерческих связей, в то время как мягкий (агрессивный) ее вариант может вызвать чрезмерное отвлечение финансовых средств, снизить уровень платежеспособности организации, вызвать впоследствии значительные расходы по взысканию долгов, а в конечном итоге снизить рентабельность оборотных активов и используемого капитала.

Определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность по коммерческому кредиту.

При расчете этой суммы необходимо учитывать:

─ планируемые объемы реализации продукции в кредит;

─ средний период предоставления отсрочки платежа по отдельным формам кредита;

─ средний период просрочки платежей, исходя из сложившейся хозяйственной практики (он определяется по результатам анализа дебиторской задолженности в предшествующем периоде);

─ коэффициент соотношения себестоимости и цены реализуемой в кредит продукции.

Расчет необходимой суммы финансовых средств, инвестируемых в дебиторскую задолженность, осуществляется по следующей формуле:

Идз = Орк * Кс:ц * (ППКср + ПРср) / 360, (1)

где Идз - необходимая сумма финансовых средств, инвестируемых в дебиторскую задолженность;

Орк - планируемый объем реализации продукции в кредит;

Кс:ц - коэффициент соотношения себестоимости и цены продукции, выраженный десятичной дробью;

Это интересно:

Объект налогообложения

В соответствии со ст. 146 НК РФ объектом налогообложения признаются следующие операции: – реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров по соглашению о предоставлении отступного или новации, а также передача имуществ ...

Характеристика

налогов взимаемых с юридических лиц

Федеральным законом от 21.07.2005 № 101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах, а также признании утратившими силу отдельных положений законодательных актов Рос ...

Анализ прибыли и рентабельности

Прибыль и рентабельность – наиболее обобщающие показатели эффективности производства. Прибыль, в отличие от себестоимости, отражает не только эффективность использования производственных ресурсов, но и характеризует деятельность предприятия по реализации продукции (услуг) связи. Увеличение прибыли ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика