Бюджеты и их значение в управленческом учете

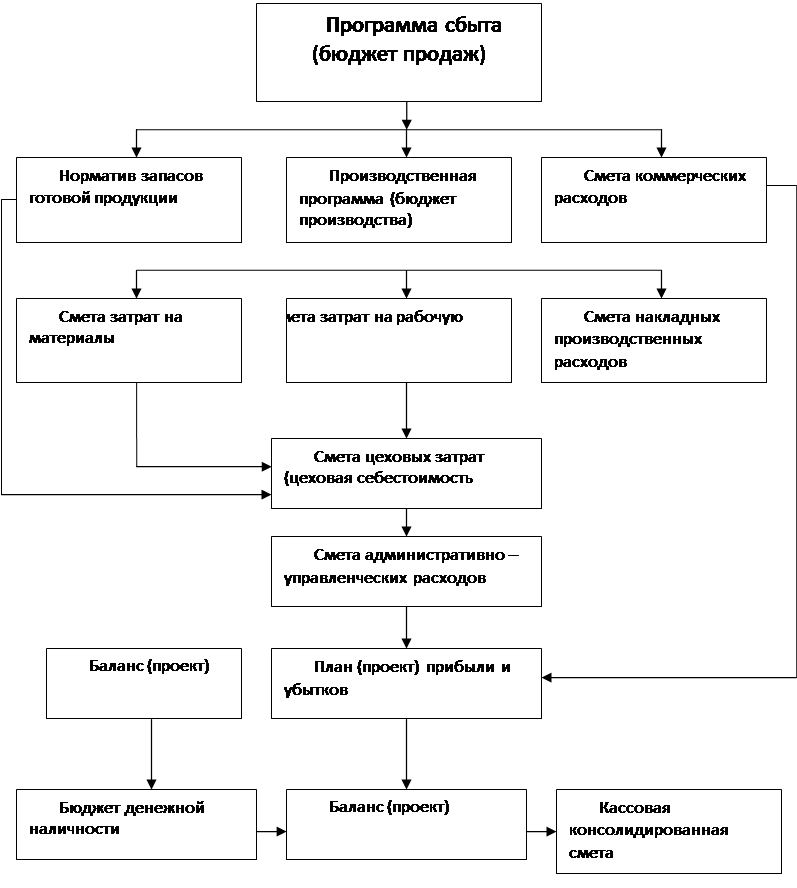

Бюджет — количественное выражение плана, средство контроля за его выполнением и метод регулирования. Основной бюджет предприятия охватывает производство, реализацию, распределение и финансирование (см. рис. 1.1.).

Бюджетирование как метод управления за свой цикл выполняет функции планирования деятельности предприятия в целом и по его подразделениям; суммирования всех коллективных предложений; разработки проектов бюджетов; просчета вариантов плана; внесения коррективов; окончательного утверждения планов, проектирования коммуникационных обратных связей и учета меняющихся условий.

Полные бюджетные системы включают не только проектные, но и отчетные данные. Они используются в планировании, контроле, оценке результатов деятельности и совершенствовании процесса производства, калькулировании и оценке запасов. Бюджетирование, как и классификация затрат, отвечает различным целям управления.

Преимущества бюджетирования проявляются в принудительном краткосрочном и долгосрочном планировании ресурсов предприятия, поведения конкурентов и особенно текущего и проектируемого рыночного спроса продукции. По этим стратегическим аспектам разрабатываются планы и формируются бюджеты всех уровней и разной периодичности [6 с, 325].

Бюджетные данные более достоверны для сравнения при оценке результатов деятельности, чем данные прошлых периодов. В результатах прошлого периода скрыты недостатки, отрицательные отклонения и тому подобные негативные факторы. Кроме того, за сравниваемый период могли произойти изменения в технологии, составе рабочей силы, а также смена продукции и общей экономической ситуации

Рис. 1.1. Основной бюджет предприятия

Наибольшее внимание при разработке бюджетов (планов и смет) уделяется прогнозированию выручки от реализации и прибыли. Прогноз превращается в план после анализа таких факторов, как объем продаж предшествующего периода; экономические и производственные условия; зависимость продаж от валового национального продукта, уровня доходов населения, занятости, цен; прибыльность продукции, уровень ее рентабельности; исследования рынка; политика цен; реклама; качество продукции; конкуренция; производственные мощности; долгосрочные тенденции реализации конкретных видов продукции. От программы сбыта переходят к программе производства и расчету нормативного уравнения запасов готовой продукции.

Следующий этап бюджетирования предназначен для разработки смет.

Смета затрат на материал — производятся расчеты по каждому наименованию материалов, необходимых для производственной программы, с учетом изменения остатков на центральных складах.

Смета затрат на заработную плату основных производственных рабочих — руководители цехов рассчитывают затраты рабочего времени, которые необходимы для выполнения производственной программы. Сметные часовые ставки рассчитывает отдел труда и заработной платы. Умножением количества единиц запланированной продукции на время, необходимое для изготовления единицы продукции, и плановые тарифные почасовые ставки рассчитывают сметную величину затрат на заработную плату основных производственных рабочих.

Смета накладных производственных расходов составляется по отдельным статьям в отношении к прогнозируемому объему производства. При этом основанием является классификация затрат на регулируемые и нерегулируемые. По статьям переценных накладных расходов выполняют расчеты, умножая сметные ставки накладных расходов на сметные часы затрат труда основных производственных рабочих. В различных производствах используют разные методы расчета. Это зависит от принятого порядка распределения накладных производственных расходов.

Смета цеховых затрат необходима для контроля и управления затратами подразделения. В сметы цехов входят: смета по труду основных производственных рабочих, смета использования материалов и смета накладных расходов.

Смета коммерческих расходов составляется по статьям затрат, сегментам рынка, группам покупателей и заказчиков.

Смета административно-управленческих расходов предназначена для контроля за данной группой затрат. Подавляющая часть этих затрат — постоянные издержки и потому для прогнозирования прибыли важно их выделить в качестве самостоятельной сметы, за исполнение которой несет ответственность администрация.

Кассовая консолидированная смета имеет целью обеспечение достаточной кассовой наличности на любой момент, соответствующий уровню производственных операций в системе бюджетирования. Кассовые консолидированные сметы составляют понедельно, помесячно, поквартально. Смета содержит следующие показатели: 1) начальное сальдо (на расчетном, других счетах в банках, в кассе); 2) поступления от дебиторов и авансы покупателей и заказчиков; 3) платежи на приобретение материалов; 4) платежи по заработной плате; 5) платежи в бюджет; 6) платежи во внебюджетные фонды; 7) другие расходы; 8) конечное сальдо.

Это интересно:

Преимущества

и недостатки применения единого сельскохозяйственного налога

Обложение в рамках специального налогового режима означает, что субъекты предпринимательства применяют особый порядок исчисления и уплаты налогов и сборов в течение определенного времени. Специальные налоговые режимы устанавливаются НК РФ (ст.18) и применяются в случаях и порядке, которые им предус ...

Анализ стратегических возможностей предприятия

В качестве объекта исследования я выбрала сеть салонов сотовой связи «Мобильный век» ИП Галяев А.В. Главный офис организации находится по адресу: г. Ижевск, ул. Лихвинцева, 46. На сегодняшний день «Мобильный век» стремительно развивается и салоны очень популярны не только среди жителей города Ижевс ...

Пути развития системы НДС в России

Налоговая система Российской Федерации является важнейшим элементом экономики рыночного типа. В российской экономике происходит возрождение рыночных отношений, при которых современная модель налоговой системы сочетает признаки либеральной и социально ориентированной модели. Глобализация мирохозяйст ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика