Управление государственным долгом

Государственные заимствования республики Башкортостан осуществляются в соответствии с Программой государственных заимствований, ежегодно утверждаемой Законом о бюджете на соответствующий финансовый год.

Согласно требованиям, изложенным в ст.107 Бюджетного кодекса РФ, Законом о бюджете республики Башкортостан на соответствующий год ежегодно начиная с 1999г. устанавливается верхний предел государственного долга республики. При этом планируемый и фактический объемы государственного долга не превышают объем доходов бюджета без учета финансовой помощи из бюджетов других уровней бюджетной системы.

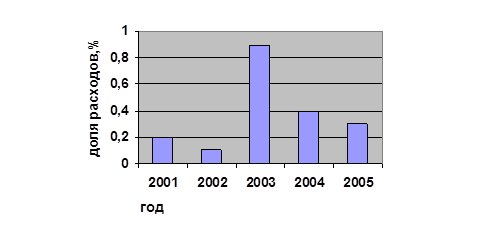

Расходы на обслуживание государственного долга определяются в соответствии с условиями заключенных кредитных договоров, решениями об эмиссии государственных ценных бумаг и иными документами, устанавливающими сроки и размеры выплат по обслуживанию заемных средств, и ежегодно утверждаются Законом о бюджете республики Башкортостан на соответствующий финансовый год отдельной строкой. При этом планируемая и фактическая суммы расходов на обслуживание государственного долга не превышают 15% объема расходов бюджета согласно ограничениям, установленным Бюджетным кодексом РФ (рис.1).

Рисунок 1. Удельный вес расходов на обслуживание государственного долга республики Башкортостан в общем объеме расходов бюджета

Указанные расходы определяются в законе как подлежащие финансированию в первоочередном порядке и не подлежащие сокращению.

Республика Башкортостан - один из немногих субъектов Российской Федерации, для которых проблема обслуживания государственного долга не является острой. Своевременно и полностью исполняются обязательства по обслуживанию и погашению своих долговых обязательств. Практика секвестирования бюджетных расходов на обслуживание и погашение долговых обязательств в республике не применялась.

Необходимо отметить, что к настоящему моменту республика Башкортостан накопила достаточный опыт осуществления заимствований как внутренних, так и на внешних финансовых рынках. Так, в соответствии с Программой государственных заимствований республики на 2001 г. был осуществлен государственный облигационный займ общим номинальным объемом 1 млрд руб., сроком обращения 368 дней, с доходностью к погашению на дату размещения в 19,25% годовых.

В 2002 г. были осуществлены 2 эмиссии государственных ценных бумаг:

18 июня состоялось размещение выпуска облигаций общим номинальным объемом 500 млн. руб., сроком обращения 546 дней. Доходность к погашению на дату размещения составила 18,10% годовых;

12 сентября состоялось размещение выпуска облигаций общим номинальным объемом 500 млн руб., сроком обращения 546 дней. Доходность к погашению на дату размещения составила 17,65% годовых.

Все выпуски облигаций погашены в установленные сроки и в полном объеме.

В марте 2003 г. состоялось подписание Кредитного соглашения между Правительством Республики Башкортостан и ООО "Эйч-эс-би-си банк (РР)" на сумму 15 млн долл. сроком на 1 год. Полученные кредитные ресурсы были направлены на финансирование республиканских инвестиционных проектов.

Подписание указанного выше соглашения явилось продолжением сотрудничеств республики Башкортостан с Банковской Группой HSBC, начавшегося в 1997 г. с предоставления кредита ОАО "УралСиб" на сумму 25 млн долл. В 1998 г. HSBC Bank и Moscow Narodny Bank Ltd предоставили непосредственно правительству республики синдицированный кредит на сумму 45 млн долл., что явилось отражением высокой степени доверия к республике как заемщику. республика своевременно выполнила свои обязательства по погашению кредита и осуществила все платежи по обязательствам в полном объеме.

Это интересно:

Анализ состава,

структуры, динамики актива баланса

Анализ активов организации по данным бухгалтерского баланса целесообразно проводить в соответствии со структурой таблицы 11. Она представляет собой аналитический баланс, отражающий главные тенденции в динамике и структуре статей активов. Изучение информации осуществляется методами горизонтального ( ...

Оценка деятельности финансовых служб предприятия в сфере

управления денежными средствами

Одна из главных проблем, стоящих перед ОАО «Концерн «Созвездие» - правильное планирование денежных потоков. Главная задача плана денежных поступлений и выплат – спланировать синхронность поступления и расходования денежных средств и таким образом поддержать текущую платежеспособность предприятия. У ...

Рынок кредитной кооперации в РФ

В настоящее время в России работают более 3000 кредитных кооперативов и число их постоянно растет. Значимость кредитной кооперации как микрофинансового института по сбережению средств населения и кредитованию реального сектора экономики постоянно возрастает, что подтверждается наличием программ дал ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика