Методы оптимизации денежных потоков организации

Ода – оборачиваемость денежных активов (в разах) в аналогичном по сроку отчетном периоде (она может быть скорректирована с учетом планируемых мероприятий по ускорению оборота денежных активов).

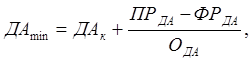

Расчет минимально необходимой потребности в денежных активах для осуществления текущей хозяйственной деятельности может быть осуществлен и иным методом по формуле (1.2):

(1.2)

(1.2)

где ДАк – остаток денежных активов на конец отчетного периода;

ПРда – планируемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде;

ФРда – фактический объем платежного оборота по текущим хозяйственным операциям в отчетном периоде;

Ода – оборачиваемость денежных активов (в разах) в отчетном периоде.

Выявление диапазона колебаний остатка денежных активов по отдельным этапам предстоящего периода основывается на итоговых показателях плана поступления и расходования денежных средств в разрезе отдельных месяцев или декад. Диапазон колебаний остатка денежных средств выражается при этом по отношению к минимальному и среднему их показателю в предстоящем периоде [13].

В процессе выявления диапазона колебаний остатка денежных средств определяются следующие их значения в плановом периоде: минимальный остаток; максимальный остаток; средний остаток.

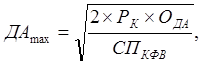

В соответствии с моделью Баумоля остатки денежных средств на предстоящий период определяются в следующих размерах [13]:

а) минимальный остаток денежных средств принимается нулевым;

б) оптимальный (он же максимальный) остаток рассчитывается по формуле (1.3):

(1.3)

(1.3)

где ДАmax – оптимальный остаток денежных средств в планируемом периоде;

Рк – средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями;

Ода – общий расход денежных активов в предстоящем периоде;

СПкфв – ставка процента по краткосрочным финансовым вложениям в рассматриваемом периоде (выраженная десятичной дробью).

в) средний остаток денежных активов в соответствии с этой моделью планируется как половина оптимального (максимального) их остатка.

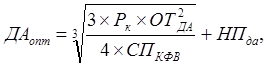

В соответствии с моделью Миллера-Орра остатки денежных активов на предстоящий период определяются в следующих размерах [14]:

а) минимальный остаток денежных активов принимается в размере минимального их резерва в отчетном периоде (это значение должно быть выше нуля);

б) оптимальный остаток денежных активов рассчитывается по формуле (1.4):

(1.4)

(1.4)

где ОТда – сумма максимального отклонения денежных активов от среднего в отчетном периоде,

НПда – нижний предел остатка денежных средств.

в) максимальный остаток денежных активов в соответствии с этой моделью принимается в трехкратном размере оптимального остатка денежных активов. Превышение этого остатка определяет необходимость трансформации излишних денежных активов в краткосрочные финансовые вложения;

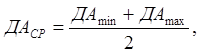

г) средний остаток денежных активов рассчитывается в этом случае по формуле (1.5):

(1.5)

(1.5)

где ДАср – средний остаток денежных активов в планируемом периоде;

ДАmin, ДАmax – соответственно минимальный и максимальный остатки денежных активов, рассчитанные ранее.

Модель Стоуна больше внимания уделяет управлению целевым остатком, нежели его определению. Целевой остаток денежных средств и контрольные пределы могут быть определены с помощью модели Миллера – Орра. Кроме верхнего и нижнего пределов колебаний остатка денежных средств модель Стоуна имеет внешний и внутренний контрольные лимиты. В отличие от модели Миллера-Орра, когда при достижении контрольных лимитов совершаются немедленные действия (покупка или продажа ценных бумаг, осуществление займа), в модели Стоуна это происходит не всегда. Особенностью модели Стоуна является то, что действия фирмы в текущий момент определяются прогнозом на ближайшее будущее. Период, на который делается прогноз, определяется с помощью практического опыта.

Для определения целевого остатка также может быть использовано имитационное моделирование по методу Монте-Карло, которое предполагает расчет размера чистых денежных средств при различных уровнях вероятности того, что они не превысят полученных значений. Исходным материалом для расчета являются данные бюджета движения денежных средств, в котором на основе ожидаемых объемов реализации прогнозируются предстоящие денежные потоки [8].

Это интересно:

Эффективность

фискальной политики

Эффективность фискальной политики во многом зависит от скорости реакции правительства на изменения в экономике. В данной связи существует несколько препятствий, которые снижают степень эффективности применяемой фискальной политики.[25] Во-первых, это так называемый «разрыв восприятия», под которым ...

Разработка проектной схемы финансирования

В рамках проекта планируется значительное техническое и технологическое перевооружение торгового зала главного офиса. В результате появится крупный магазин, осуществляющий торговлю на принципах самообслуживания, способный занять лидирующие позиции на рынке розничных продаж данной продукции. Для реа ...

Этапы эволюции налоговой системы в послеоктябрьский период

I этап (1918 – 1921 г.г.) II этап (1921 – 1930 г.г.) III этап (1931 -1941 г.г.) IV этап (1941 – 1960 г.г.) V этап (1960 – 1964 г.г.) VI этап (1965 – 1989 г.г.) VII этап (1990 – 1998 г.г.) VIII этап (с 1998 года…) I этап (1918-1921 г.г.): В этот этап дореволюционная налоговая система практически лик ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика