Состав основного капитала предприятия. Способы оценки основных средств

Основной капитал – характеризует материальную базу, технический уровень производства.

По материально-вещественному составу, основной капитал представляет собой основные фонды.

Состав основного капитала:

Основные средства (определяются данные по основным средствам как действующим, так и находившимся на консервации или в запасе по остаточной стоимости) Капитальные вложения отражаются в размере фактических затрат на приобретение земельных участков, объектов природопользования в собственность.

НМА (могут быть внесены учредителями предприятия, за счет их вкладов в уставный капитал, полученный безвозмездно или приобретенный организацией в процессе ее деятельности).

Незавершенное строительство (показывается стоимость незаконченного строительства, осуществленного хозяйственным или подрядным способом) А так же отражаются затраты на:

геолого-разведательные работы;

сумму авансов, выданных предприятием в связи с осуществлением капитальных вложений;

оборудования, требующее монтажа и предназначенное для установки.

Долгосрочные финансовые вложения (вложения на срок более 1 года в доходные активы).

Критерии отнесения элементов имущественного комплекса предприятия к основному капиталу:

Срок полезного использования: - используются свыше 1 года;

Стоимость: - более 20 тыс.руб.;

Ликвидность: - труднореализуемые активы;

Мобильность: - абсолютно немобильные активы;

Планирование: начисление сумм амортизационных отчислений.

Методы оценки основного капитала:

По первоначальной стоимости – сумма фактических затрат предприятия на их приобретение, изготовление, за исключением НДС.

По восстановительной стоимости – с учетом морального износа и переоценки путем индексации или прямого пересчета по документарно – подтвержденным рыночным ценам.

По остаточной стоимости – разница между первоначальной или восстановительной стоимостью и суммой начисленной амортизации.

Стоимость основных средств погашается путем начисления износа – амортизационной стоимостью из списания расходов на производство в течении нормативного срока их полезного использования по нормам, утвержденным в установленном законодательном порядке.

Амортизационным имуществом признается со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 тыс.руб.

Амортизационное имущество распределяется по амортизационным группам в соответствии со сроком полезного использования – период, в течение которого объект служит для выполнения целей деятельности предприятия; определяется самостоятельно на дату года в эксплуатацию данного объекта с учетом классификации основных средств, утвержденным Правительством РФ.

Способы начисления суммы амортизационных начислений:

В соответствии с 25 НК РФ, сумма амортизационных отчислений начисляются в целях бухгалтерского и налогового учета.

Способы начисления амортизации в целях налогового учета:

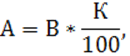

Линейный:

![]()

где, К (норма) = 1/n* 100;

n – срок полезного использования.

Нелинейный:

Определяется на начало налогового периода в соответствии с учетной политикой предприятия. По применению нелинейного метода для каждой амортизационной группы определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизационного имущества, отнесенных к данной амортизационной группе.

Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на сумму начислений на эту группу амортизаций.

где, А – сумма начисленной амортизации за месяц;

В – суммарный баланс, соответствующей амортизационной группы;

К – норма амортизации.

В целях применения нелинейной метода амортизация рассчитывается при помощи следующих норм:

|

Амортизационная группа |

Норма амортизации |

|

1 |

14,3 |

|

2 |

8,8 |

|

3 |

5,6 |

|

4 |

3,8 |

|

5 |

2,7 |

|

6 |

1,8 |

|

7 |

1,3 |

|

8 |

1 |

|

9 |

0,8 |

|

10 |

0,7 |

Это интересно:

Разработка проектной схемы финансирования

В рамках проекта планируется значительное техническое и технологическое перевооружение торгового зала главного офиса. В результате появится крупный магазин, осуществляющий торговлю на принципах самообслуживания, способный занять лидирующие позиции на рынке розничных продаж данной продукции. Для реа ...

Формы реализации мониторинга издержек при капитальном ремонте скважин

Основная задача предприятия — выполнение поставленных технико-экономических показателей. Этого можно достичь только при обеспечении гармоничного развития всех областей деятельности предприятия: техника, технология, персонал, условия труда, оплата труда, стимулирование труда, психологическая атмосфе ...

Унитарные предприятия: понятие, виды, порядок создания и особенности

организации финансов

Государство в системе рыночных отношений через государственный сектор реализует ряд своих важнейших функций, представленных в виде поставки обществу благ, за обеспечение которых последнее уплачивает государству налоги. К таким благам можно отнести [1, 5-6]: – чистые общественные блага – оборона, бе ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика