Финансовые проблемы банкротства предприятия

Виды финансового анализа:

Вертикальный анализ (темп роста и прироста);

Горизонтальный анализ или структурный (доля того или иного элемента в общем составе);

Сравнительный анализ (для показателей, которые не имеют ограничения, рассматриваются в динамике);

Факторный анализ (позволяют провести оценку влияния факторов на конечный результат предприятия);

Коэффициентный анализ (должен применяться для оценки несостоятельности, банкротства):

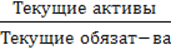

1показатель: коэффициент платежеспособности, ликвидности

>=2

>=2

Данный показатель характеризует текущую платежеспособность предприятия (на 1 год) текущих активов больше в 2 раза текущих обязательств. [2 – 2,5]

2 показатель: показатели финансовой устойчивости

![]() >= [0,4 – 0,6]

>= [0,4 – 0,6]

Данный показатель определяет обеспеченность предприятия собственными источниками.

Для определения оптимальной структуры капитала используется показатель «эффект финансового рычага»:

ЭФР = (1-Нс) * (Рк - %) * ![]() ;

;

(1-Нс) – налоговый корректор;

(Рк-%) – дифференциал;

![]() - плечо финансового рычага.

- плечо финансового рычага.

Нс – ставка налога на прибыль;

Рк - экономическая рентабельность;

Нс = 20% (по НК РФ);

Рк =![]() ;

;

% =![]() .

.

ЭФР должен быть положительным и оптимальная структура 30-40%;

5-4% структура более или менее.

Когда экономическая рентабельность ниже чем проценты за кредит, то 1,1 *Ставка рефинансирования ЦБ РФ, а величина превышающая данный норматив, уплачивается предприятием самостоятельно из чистой прибыли. Следовательно, ЭФР может быть отрицательным.

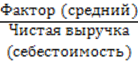

3 показатель: показатели деловой активности

* Д

* Д

Данный показатель показывает период оборота исследуемого фактора.

![]()

Данный показатель сравнивается в динамике; показывает кол-во оборотов исследуемого фактора; чем он больше, тем эффективнее функционирует предприятие.

4 показатель: показатели рентабельности

![]() *100%

*100%

Ограничений у данного показателя нет.

Определение несостоятельности банкротства дает ФЗ РФ «О несостоятельности (банкротстве) » от 25 октября 2002 года. Ввиду кризиса в данном законе планируется изменения.

Несостоятельность банкротства – это признание арбитражным судом или объявленная должником неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по оплате иных платежей.

Признаки банкротства:

Срок

Если задолженность составляется не менее трех месяцев с момента возникновения.

Сумма

Если задолженность превышает 100000 тысяч рублей, то к должнику можно предъявить иск о несостоятельности предприятия.

Неплатежеспособность, как тенденция, прямо-пропорциональна объему обязательств и обратно - пропорциональна величине средней выручки.

Это интересно:

Налогоплательщики и элементы налогообложения

Рассмотрение вопросов начисления ЕСН следует начать с определения обязательных условий установления данного налога, которыми согласно п. 1 ст. 17 НК РФ являются налогоплательщики и элементы налогообложения. Следовательно, в первую очередь необходимо четко определить, кто признается налогоплательщик ...

Анализ системы управления рисками

Открытое акционерное общество Военно-строительное управление г.Москвы (сокращенное наименование – ОАО «ВСУМ»). Местонахождение предприятия – Российская Федерация, 119121, г. Москва, Ружейный пер, д.6. ОАО «ВСУМ» - коммерческая организация, уставный капитал которой разделен на 8151 обыкновенную акци ...

Контроль за уплатой страховых взносов

Согласно ст. 25 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» функции контроля за исчислением и уплатой страховых взносов, а также взыскания недоимки и пени поделены между налоговыми органами и Пенсионным фондом РФ. Так, контроль ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика