Понятие финансового состояния организации и его основные показатели

В частности, И.Т. Балабанов определяет финансовое состояние хозяйствующего субъекта как характеристику его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами [11, с.248].

В то же время, Любушин Н.П. подчеркивает, что финансовое состояние – это способность организации финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платеже- и кредитоспособностью, финансовой устойчивостью [27, с.291].

Анализ финансового состояния предприятия позволяет получить показатели, которые являются основой комплексного анализа. Устойчивое финансовое состояние и хорошие финансовые результаты могут определять конкурентоспособность предприятия. Финансовое положение предприятия является результатом управления всей его финансово-хозяйственной деятельностью и определяет, таким образом, его комплексную оценку.

Наиболее обобщенные и важные показатели оценки прибыльности – показатели рентабельности хозяйственной деятельности. Общая рентабельность предприятия – это отношение балансовой прибыли к активам. Рентабельность собственного капитала – отношение чистой прибыли к величине собственного капитала. Рентабельность активов – чистая прибыль предприятия на 1 руб. совокупных активов. С рентабельностью капитала тесно связана его оборачиваемость, которая служит одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность [34, с.563].

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства [34, с.647].

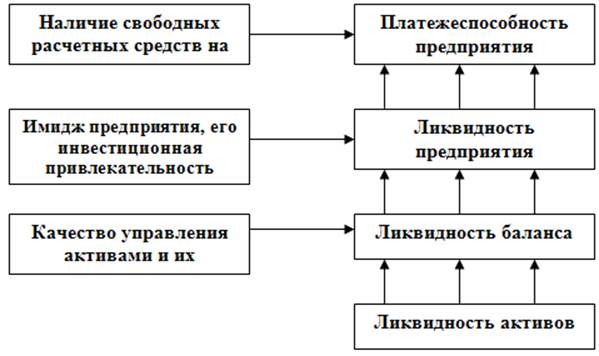

Платежеспособность – моментная характеристика предприятия, отражающая наличие свободных расчетных средств в объеме, достаточном для немедленного погашения требований кредиторов, пролонгировать которые невозможно.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит его платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

Взаимосвязь различных видов ликвидности и платежеспособности предприятия представлена на схеме рис. 1.

Рисунок 1 – Взаимосвязь различных видов ликвидности и платежеспособности предприятия [34, с.649]

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Взаимоувязка групп активов по степени ликвидности и пассивов по степени срочности их погашения может быть проиллюстрирована схемой рис. 2.

Рисунок 2 – Взаимосвязь групп активов по степени ликвидности и пассивов по степени срочности их погашения [26, с.114]

Итак, платежеспособность предприятия – способность выполнять свои внешние (краткосрочные и долгосрочные) обязательства, используя свои активы. Коэффициент платежеспособности (![]() ) определяется соотношением:

) определяется соотношением:

![]() . (1.1.1)

. (1.1.1)

Коэффициент измеряет финансовый риск, т.е. вероятность банкротства. Высокий коэффициент платежеспособности отражает минимальный финансовый риск и хорошие возможности для привлечения дополнительных средств со стороны. Коэффициент абсолютной ликвидности (![]() ) определяется отношением:

) определяется отношением:

Это интересно:

Основные подходы к формированию бюджетных

расходов

Бюджет расходов краевого бюджета формируется с учетом решения следующих основных задач: [3] повышение доходов работников бюджетной сферы и пенсионеров; дальнейшее улучшение демографической ситуации в крае; повышение уровня и качества жизни населения края и качества предоставления бюджетных услуг; г ...

Источники муниципального права

Систему источников муниципального права составляют: · 1. Нормативные правовые акты Российской Федерации: · Конституция Российской Федерации; · федеральные законы, среди которых основными в настоящее время являются: · Федеральный закон "Об общих принципах организации местного самоуправления в Р ...

Метод оффшора

Оффшор - это государство или иная юридически обособленная территория, привлекающая под свою налоговую юрисдикцию предпринимателей зарубежных стран посредством установления максимально возможных налоговых льгот. Метод оффшора рассматривает этот термин шире. Под методом оффшора понимается совокупност ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика