Анализ состава, структуры и динамики показателей отчета о прибылях и убытках

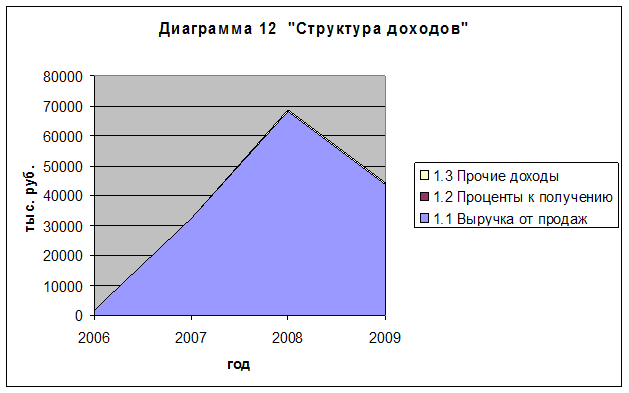

Доходы организации росли резкими скачками в течение трех лет до конца 2008 года. Это видно из диаграммы 12.

Так, в 2007 году абсолютное отклонение составило 30 665 тыс. руб., в 2008 году – 36 144 тыс. руб., а вот к концу 2009 года доходы упали на 35 % и составили 44 411 тыс. руб.

Значительное влияние на рост доходов оказала выручка от продаж, об этом говорит структура доходов, в которой выручка от продаж занимает 91,86 % в 2006 году, 99,92 % в 2007 году, 99,28 % в 2008 году и 98,87 % в 2009 году. Сумма выручки в анализируемом периоде росла также до конца 2008 года, а в 2009 году снизилась на 36 % (или на 24 243 тыс. руб.).

Прочие доходы росли непропорционально выручке, имели резки скачки, но были на столько малы по сравнению с объемами выручки, что в диаграмме практически невидны.

Например абсолютное отклонение в 2007 году составило -124 тыс. руб., а в 2008 году – 471 тыс. руб.

Так же скакала их доля в общей массе всех доходов, благодаря увеличению выручки от продаж. В 2006 году доля прочих доходов составляла 8,14 %, к концу 2009 года стала составлять 1,12 %.

Следует отметить, что более высокое «качество» доходов характеризует большая доля доходов, получаемых в рамках осуществления обычных видов деятельности, то есть за счет выручки от продажи товаров, продукции, работ, услуг. Поэтому доля выручки от продажи товаров, услуг в общей сумме доходов характеризует организацию с хорошей стороны.

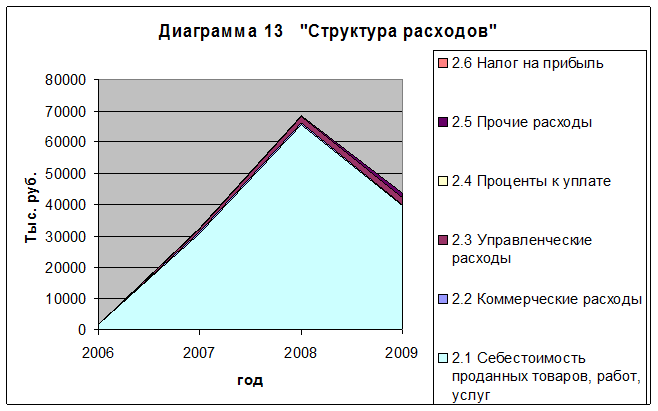

Расходы ООО «ТПК «Индустар» также росли пропорционально выручке до 2008 года, а в 2009 году вслед за выручкой падают. Наглядно это можно увидеть из диаграммы 13.

Их общая величина в 2007 году имеет темп роста 173,6 %, в 2008 году – 211 %, а в 2009 году – 61 %. В связи с этим увеличение, а затем снижение совокупных расходов организации можно признать обоснованным.

Рассматривая факторы, от которых зависит общий показатель расходов, можно сказать, что главное влияние оказывают только себестоимость и коммерческие расходы, они меняются в соответствии с уровнем выручки и из таблицы видна реальная зависимость этих показателей от выручки.

Большую долю в общем весе расходов составляет себестоимость, что с хорошей стороны характеризует ООО «ТПК» Индустар». В 2006 году эта доля составила 88,24 %, в 2007 и 2008 годах эта доля увеличилась до 94,97 % в 2007 году и 95,73 % в 2008 году. В 2009 году доля себестоимости упала в связи с уменьшением выручки от продаж и составила 90,60 %.

Такие расходы, как управленческие, проценты к уплате, прочие расходы и налог на прибыль резко меняют свои показатели, нестабильны, тяжело выявить зависимость и обосновать резкие скачки и падения сумм этих расходов.

Нежелательной тенденцией является сильный рост управленческих расходов, в 2007 году они возросли в 5,61 раз, в 2008 году – 2,49 раза. Эта ситуация оценивается как отрицательная, поскольку рост данных видов расходов приводит к такому же уменьшению прибыли. В этой связи необходима дополнительная информация, которая позволит установить непосредственные причины роста указанных расходов. Может оказаться, что существенную роль сыграли такие факторы, как реклама продукции, маркетинговые исследования, представительские расходы, целью которых является продвижение продукции на рынке, активизация продаж в будущем, поэтому рост эффективности управленческих затрат может быть получен в перспективе.

Что касается процентов к уплате, то из таблицы видно, что ООО «ТПК «Индустар» практически не платит проценты. Это может быть связано с тем, что организация не пользуется кредитами и займами или же получает деньги в качестве финансовой помощи на беспроцентной договоренности.

В результате совокупного влияния вышеперечисленных факторов менялась и чистая прибыль организации. Изменение прибыли в ООО «ТПК «Индустар» имело только положительную тенденцию, потому что в 2007 году абсолютное отклонение составило 199 тыс. руб., в 2008 году возросло еще на 94 тыс. руб., а в 2009 году – на 331 тыс. руб.

Наряду с показателями структуры и динамики расходов целесообразно оценить относительные показатели, характеризующие уровень расходоемкости текущей деятельности организации.

Это интересно:

Использование цифровой наличности в зарубежных

странах

Зарубежные Интернет деньги и платежные системы У каждой системы есть свои ярко выраженные черты, функциональные возможности и набор услуг, которые вполне могут удовлетворить целевую аудиторию. Рассматриваться будут предложения от систем E-Gold, PayPal, e-Bullion, а также E-cash. Сравнительный анали ...

Транзитивные реалии

Налоговая политика в Украине должна отличаться от налоговой политики в государствах Запада хотя бы потому, что в условиях рыночной трансформации социально-экономической системы существует целый ряд структурных проблем, нуждающихся в безотлагательном разрешении. Как правило, такие проблемы не возник ...

Анализ развития местной телефонной сети районного узла связи

Анализ развития местной сети связи начинается с анализа данных предоставленных абонентским отделом и данных годового производственного отчета предприятия. Прирост абонентов городской и сельской телефонной связи планируется на основе анализа имеющихся заявок на установку новых телефонов и с учетом с ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика