Анализ состава, структуры, динамики актива баланса

Из таблицы видно, что совокупная величина активов ООО ТПК «Индустар» растет с 2007 года. В 2007 году активы выросли на 65 %,в 2008 году на 137%, а к 2009 году увеличились еще на 34%.

Но положительная динамика наблюдается только по итогам второго раздела – оборотных активов. Абсолютное отклонение в 2007 году составило 3 979 тыс. руб., в 2008 году 14 510 тыс. руб., в 2009 году 8 737 тыс. руб. Данная положительная тенденция является результатом наращивания объемов запасов и увеличение дебиторской задолженности.

Доля всех запасов в общем объеме активов составляет на начало 2006 года 54,07 %, а доля дебиторской задолженности - 32,07%. В течение исследуемого периода структура активов не раз меняется: в конце 2006 и 2007 годов запасы теряют часть своей доли в общем объеме активов на 16,03 % и 0,64 % соответственно. В 2008 году доля возрастает на 6,16 %, но в 2009 году снова падает. В это время растет доля дебиторской задолженности, и к концу 2009 года она составляет уже 51,47 %, а доля запасов - 38,99 %.

Увеличение доли дебиторской задолженности в структуре активов говорит об ухудшении платежеспособности покупателей ООО «ТПК «Индустар», что не оказывает положительного влияние на общее финансовое состояние организации.

Что касается необоротных активов, то резкий скачек величины активов был только в конце 2007 года - темп роста составил 2,22 %.

Необоротные активы в ООО «ТПК «Индустар» состоят только из основных средств, а это значит, что к 2009 году значительно сократилось количество оборудования, вычислительной техники, инструментов, транспортных средств и др.

Все это оказывает неблагоприятное влияние на производственную мощность и финансовое положение предприятия.

Данная ситуация сигнализирует о плохом положении производственных мощностей ООО «ТПК «Индустар», тем более центральной деятельностью организации является производство, а не перепродажа.

Соответственно, можно сделать вывод о том, что организация в последние годы занимается реализацией своих основных средств.

Оборотный капитал имеет большое значение в деятельности организации, обеспечении ее финансовой устойчивости и платежеспособности, прибыли и рентабельности. По своей экономической природе оборотный капитал – это средства, вложенные в активы, непосредственно обеспечивающие процесс производства и реализации, выраженные в форме денежных средств или иных активов, которые могут стать денежными средствами в течение одного хозяйственного цикла.

Большую часть в общем составе активов ООО «ТПК «Индустар» составляют оборотные активы. В начале 2006 года эта часть составила 97,96 %. В течение всего рассматриваемого периода доля оборотных активов увеличивалась и к концу 2009 года она составила уже 99,58 %, что на 1,62 % больше, чем в начале 2006-ого. При наращении оборотного капитала важно, чтобы не было необоснованного роста оборотных средств, отчего могут образоваться временно свободные, бездействующие активы, вызывающие лишние расходы, что в свою очередь, приводит к снижению прибыли.

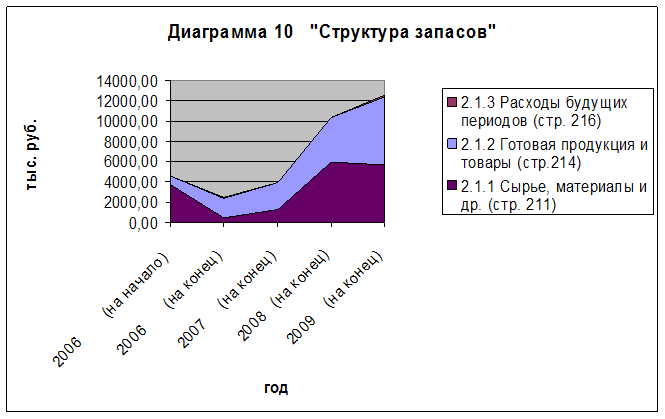

На основании таблицы 11 построена диаграмма структуры запасов.

Из диаграммы 10 видно, что основную часть запасов составляют сырье и материалы и готовая продукция.

Структура этих запасов меняется каждый год. Так, в начале 2006 года большую долю (44,13%) в активах ООО «ТПК «Индустар» занимают Сырье и материалы, в конце 2006 и 2007 годов – готовая продукция и товары (30,18% - в 2006 году, 25,05% - в 2007 году).

В конце 2008 и 2009 годов доля сырья и материалов и доля готовой продукции сохраняются практически равными (в 2008 году – 23,73 % / 17,41 %, в 2009 году – 16,91 % / 19,85 %).

Краткосрочные финансовые вложения до конца 2007 года только снижались, а вот с начала 2008 года прослеживается резкое увеличение на 1 572 тыс. руб. в 2008 году и 515 тыс. руб. в 2009 году.

Это говорит о том, что организация в эти годы имела возможность вкладывать свободные денежные средства в ценные бумаги с целью получения дохода.

Денежные активы весьма значительно понизились. Положительный рост был только в 2007 году, в последующие годы объем денежных средств на расчетных счетах и в кассе только снижался. Так, в 2007 году денежные активы снизились на 14 % по сравнению с 2006 году, в 2008 году – на 23 % по отношению к 2007 году, в 2009 году – на целых 57 % по сравнению с 2008 годом. Удельный вес денежных средств в общей величине активов на конец 2009 года стал составлять всего 2,56 %.

В анализе оборотных активов особое внимание уделяется их оборачиваемости. Различные виды оборотных активов имеют разную скорость оборота, поскольку она зависит о многих внутренних и внешних факторов.

Показатели оборачиваемости оборотных активов в виде коэффициентов, отражающих количество оборотов, совершенных активами, а также в виде показателей средней продолжительности одного оборота (в днях) представлены в таблице 12.

Это интересно:

Использование капитала предприятия

Использование капитала реализует основное его предназначение как экономического ресурса. Без разнообразных форм использования капитала в различных видах деятельности предприятия процесс его накопления и формирования в необходимых пропорциях был бы лишен экономического смысла. Только возможности эфф ...

Сущность и значение налоговой политики

Налоговая политика – комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов. Это составная часть социально-экономической политики государства, ориентированная на формирование такой налоговой системы, которая будет стимулировать накопление ...

Плательщики,объект обложения и налоговая база налога на прибыль

Налог на прибыль представляет собой форму изъятия части чистого дохода, созданного производительным трудом, и поступает в федеральный бюджет и в бюджеты субъектов РФ. Данный налог является прямым, федеральным и общим. Его законодательное и нормативное регулирование осуществляется федеральными орган ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика