История развития платежных средств в России

Эволюция денежного обращения и общественного развития привела к демонетизации золота, а за тем и дематериализации денег. Демонетизация денег означает утрату золотом функций денег, то есть исключение золотых монет из внутреннего и внешнего денежного обращения. Дематериализация денег означает преимущественное использование безналичных денег в виде записей их остатков по счетам в банковских книгах, а в современных условиях – в памяти компьютеров.

Такие виды неполноценных денег, как банкноты, разменная монета, депозиты до востребования, превратились в средства для обмена, общепринятые в определенном платежном сообществе. Обслуживая наличный и безналичный оборот, они стали именоваться активными, или высокоэффективными, чистыми деньгами. Одновременно большой импульс получили различные ликвидные активы общества, которые, не будучи деньгами, могут быть легко обращены в них при небольшом риске потерь, принося при этом держателям некоторый доход. Они получили «название пассивные деньги» («квазиденьги», «почти деньги»). Совокупность денег и квазиденег, зафиксированных на определенную дату стала именоваться денежной массой. В России агрегаты денежной массы стали рассчитываться с начала 90-х гг. 20 века.

В последнем десятилетии 20 века в связи с ростом электронной коммерции невиданными темпами стали развиваться новейшие платежные средства – электронные деньги. Электронные деньги есть электронный аналог наличных денег в виде файла, записанного на носитель. В современных условиях все более распространенным становится использование в расчетах платежных карт, которые используются как для собственных нужд, так и для оплаты товаров, работ, услуг организаций [21, C.25–36].

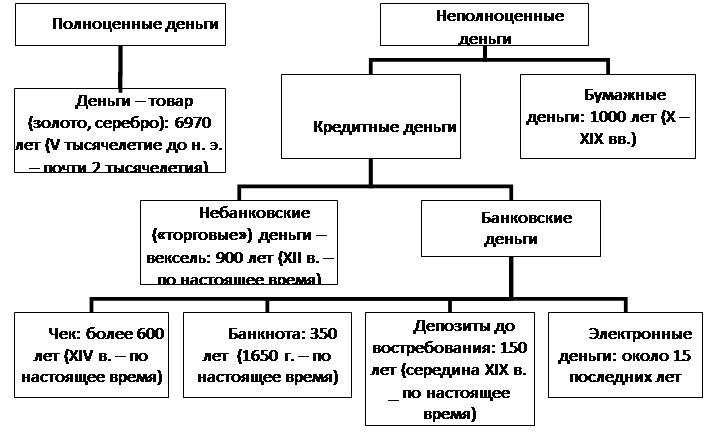

Исходя из сказанного и абстрагируясь от ряда частностей, развитие форм и видов денежных средств можно представить в виде схемы (рисунок 2.1).

Рис. 2.1. Эволюция форм и видов денег [21, C.36]

Это интересно:

Анализ финансово-экономической деятельности

Спортивная школа создается в целях реализации программ физического воспитания детей и организации физкультурно-спортивной работы по программам дополнительного образования детей. Спортивная школа, как правило, создается в виде образовательного учреждения дополнительного образования детей и в этом сл ...

Оценка экономической эффективности проекта с учетом возможной схемы

финансирования

Для расчета показателей эффективности реализации проекта составляют общий денежный поток. Расчет системы показателей предполагает дисконтирование денежного потока. Рассчитаем коммерческую норму дисконта, определяющую коммерческую эффективность проекта, она определяется с учетом альтернативной эффек ...

Принципы осуществления расходов бюджета

Принципы осуществления расходов бюджета можно разграничить на две группы: экономические и финансово-правовые. В первой группе расходы бюджета представляют собой распределяющиеся в централизованном порядке денежные средства, в определенной степени служащие выражением экономической роли государства. ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика