Понятие платежной системы и ее структура

платежный экономика система национальный

В денежных системах, где функции денег как средства обращения и средства платежа выполняют полноценные металлические монеты, проблемы создания и регулирования платежной системы не возникает. Передача полноценных денег от продавца к покупателю, от кредитора к должнику означает факт окончательного совершения платежа и погашения долга. При использовании же бумажных и кредитных денег появляется потребность в разработке особых правил их обращения и процедур передачи, которые должны обеспечивать однозначное признание всеми участниками расчетов факта совершения платежа платежной информации. Значение этих правил, процедур, а так же систем существенно возрастает при переходе к применению безналичных расчетов и электронных денег. В каждой стране в рамках финансовой системы создается самостоятельная платежная система. С развитием международного обмена возникают международные платежные системы, обеспечивающие проведение платежей между участниками международных рынков, находящимися в разных странах.

Платежная система – это совокупность правил, договорных отношений, технологий, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участникам производить финансовые операции и расчеты друг с другом [12, С. 130].

Основными задачами, стоящими перед платежной системой, являются следующие:

– бесперебойность, безопасность и эффективность функционирования;

– надежность и прочность, гарантирующие отсутствие срывов или полного выхода из строя системы платежей;

– эффективность, обеспечивающая быстрый, экономный и точный выход потока операций;

– справедливый подход, например требование участия в платежной системе лиц, отвечающих необходимым квалификационным критериям.

Основной функцией платежной системы является обеспечение динамики устойчивости хозяйственного оборота. Наличие эффективной платежной системы способствует осуществлению контроля за денежно-кредитной сферой, помогает банкам активно управлять ликвидностью, снижая тем самым потребность в крупных и избыточных резервах. В результате этого упрощается процесс составления денежно-кредитной программы и ускоряется осуществление операций в области финансовой политики. К элементам платежной системы относятся:

– институты, предоставляющие услуги по осуществлению денежных переводов и погашению долговых обязательств;

– финансовые инструменты и коммуникационные системы, обеспечивающие перевод денежных средств между экономическими агентами;

– контрактные отношения, регулирующие порядок безналичных расчетов [16, С. 45].

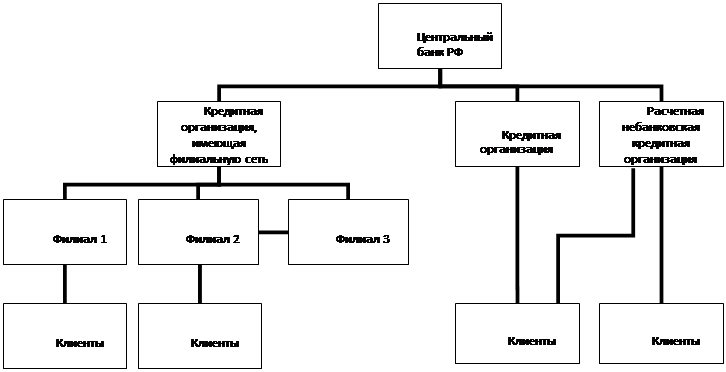

Основными участниками платежной системы являются Центральный банк, коммерческие банки, небанковские учреждения, включая клиринговые и расчетные центры. Они выступают в качестве институтов, предоставляющих услуги по осуществлению денежных переводов и погашению долговых обязательств. Обеспечение бесперебойности расчетов возлагается непосредственно на Центральный банк государства. Работа платежной системы тесно связана с реализацией основной цели деятельности Центрального банка – обеспечением стабильности банковской системы.

На рисунке 1.1 представлена структура платежной системы России.

Рис. 1.1. Структура платежной системы России [32]

Платежная система России по состоянию на 01 октября 2010 года включает 623 учреждения Банка России, 1030 кредитных организаций, 3019 филиалов кредитных организаций, 58 небанковских расчетных организаций.

Это интересно:

Рекомендации по повышению эффективности организации финансов

Анализ экономических показателей функционирования предприятия ФГУП «» в 2006-2008 г.г показал необходимость проведения ряда мер по увеличению эффективности организации финансов. В результате анализа выявлены две основные нежелательные тенденции: – снижение фондоотдачи за счет резкого увеличения сум ...

Состав и структура оборотных средств предприятия

Наряду с основными фондами для работы предприятия огромное значение имеет наличие оптимального количества оборотных средств. Оборотные средства (оборотный капитал) - это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих неп ...

Бухгалтерский учет расчетов по социальному страхованию

В соответствии со второй частью НК РФ с 01.01.01 г. введен ЕСН, зачисленный в государственные внебюджетные фонды – Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования РФ и предназначенный для мобилизации средств для реализации права граждан на государс ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика