Объекты основных средств, стоимость которых не погашается

Рассмотрим основные способы начисления амортизации основных средств.

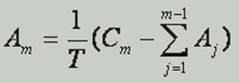

При использовании линейного способа годовая сумма амортизации объекта основных средств определяется, исходя из первоначальной стоимости объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта:

где т - номер года от начала срока использования объекта основных средств (![]() );

); ![]() - годовая сумма амортизационных отчислений; Т- срок полезного использования объекта (в целых годах);

- годовая сумма амортизационных отчислений; Т- срок полезного использования объекта (в целых годах); ![]() - первоначальная стоимость объекта основных средств.

- первоначальная стоимость объекта основных средств.

Начисление амортизации таким способом предполагает равномерность перенесения стоимости актива на затраты в течение срока полезного использования.

При этом способе годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации.

Годовая сумма амортизации вычисляется по формуле:

где  - величина накопленной амортизации на начало т-го года.

- величина накопленной амортизации на начало т-го года.

Этот метод начисления амортизации является ускоренным, т. е. в начале срока полезного использования основного средства амортизация начисляется в больших суммах, нежели в конце этого срока.

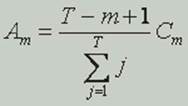

При этом способе годовая сумма амортизации определяется исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

Годовая сумма амортизации определяется:

,

,

где  - сумма чисел лет срока службы объекта.

- сумма чисел лет срока службы объекта.

При использовании этого способа, как и при линейном способе, за основу берется первоначальная стоимость объекта. Однако норма амортизационных отчислений меняется с каждым годом полезного использования основного средства. Наибольшая величина амортизации начисляется в первые годы использования объекта основных средств с постепенным уменьшением к концу срока.

Этот метод начисления амортизации является ускоренным, т. е. в начале срока полезного использования основного средства амортизация начисляется в

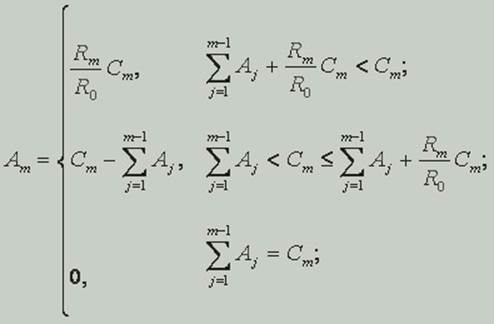

При способе списания стоимости пропорционально объему продукции (работ) сумма амортизационных отчислений за отчетный период определяется , исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

,

,

где Rm- натуральный показатель объема продукции (работ) в отчетном периоде, R0- предполагаемый объем продукции (работ) за весь срок использования объекта основных средств. Имеется в виду только та продукция, которая получена с использованем данного конкретного объекта основных средств.

Это интересно:

Налоговая система России

Налоговая система - совокупность налогов, установленных законом; принципов, форм и методов их установления, изменения и отмены; системы мер, обеспечивающих выполнение налогового законодательства. В современном мире налоговая система любой страны выступает важнейшим звеном не только финансовой систе ...

Виды лизинга

К основным формам лизинга закон относит внутренний и международный.[8] Внутренний лизинг — лизинг, в котором лизингодателем и лизингополучателем выступают резиденты РФ. При международном лизинге лизингодателем или лизингополучателем выступают нерезиденты РФ. Закон о лизинге исключил положение перво ...

Управление рисками

Предприятиям следует не избегать риска, а уметь управлять им. Одно из главных правил финансово-хозяйственной деятельности гласит: “Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня” [2]. Управление рисками - это та часть деятельности руководителей фирмы (управле ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика