Особенности применения информационных технологий по учету расчетов по налогу на прибыль

При этом организация может использовать методику поддержки ПБУ 18/02 "Учет расчетов по налогу на прибыль".

В соответствии с принципами ПБУ18/02 "Учет расчетов по налогу на прибыль" необходимо учитывать разницы между величиной налога прибыль, исчисленной по бухгалтерскому учету, и величиной налога на прибыль, исчисленной по налоговому учету. Чтобы обеспечить требования ПБУ 18/02, в программе автоматически ведется специальный вспомогательный учет постоянных и временных разниц в оценке стоимости активов и обязательств.

В настоящее время многие организации, применяющие программу «1С: Бухгалтерия 7.7.» переходят на программу «1С: Бухгалтерия 8.0.».

Прибыль отражает результаты всех видов деятельности предприятия – производственной, непроизводственной и финансовой. Это значит, что на размерах прибыли отражаются все стороны деятельности предприятия.

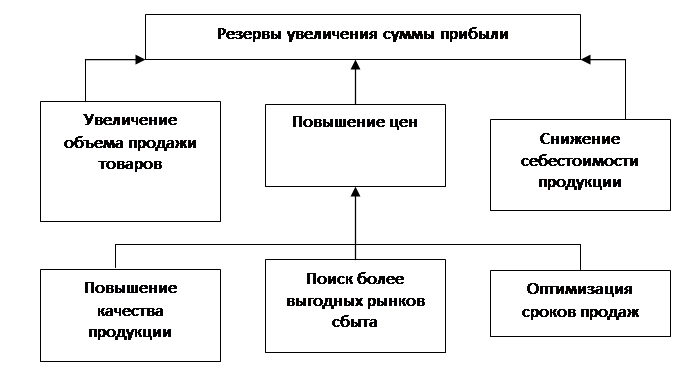

Основные источники резервов увеличения суммы прибыли в ООО «Консалт Гео Групп»: увеличение объема продажи товаров, снижение ее себестоимости, повышение качества товарной продукции, продажа ее на более выгодных рынках сбыта, что можно детально рассмотреть на рисунке 3.

Рисунок 3 - Основные направления поиска резервов увеличения

прибыли от продажи товаров ООО «Консалт Гео Групп»

По итогам проведенного анализа выявлено следующее, что на снижение величины финансовых результатов ООО «Консалт Гео Групп» в 2012 году оказали влияние следующие факторы:

снижение объемов продаж;

изменение структуры проданных товаров;

снижение цены проданных товаров.

Для оптимизации налога на прибыль предлагается создать на предприятии резервы. Ни один налоговый инспектор не сможет подвергнуть сомнению такой способ оптимизации налога на прибыль. С их помощью можно на вполне законных основаниях переносить на более поздний срок уплату налога на прибыль или равномерно в течение года уменьшать его сумму за счет расходов, которые еще не возникли.

По данным бухгалтерской отчетности 2012 года на предприятии ООО «Консалт Гео Групп» дебиторская задолженность составляет 6851 тыс. руб. Наличие дебиторской задолженности свидетельствует о возможной достаточно низкой платежной дисциплине покупателей. С помощью резерва по сомнительным долгам организация может обезопасить себя от несвоевременно расплачивающихся покупателей (заказчиков).

Иными словами, за счет создания резерва по сомнительным долгам организация оптимизирует платежи по налогу на прибыль.

Сумма резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

по сомнительной задолженности со сроком возникновения свыше 90 дней - в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) – в сумму резерва включается 50 процентов от суммы, выявленной на основании инвентаризации задолженности;

сомнительная задолженность со сроком возникновения до 45 дней - не увеличивает суммы создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со ст. 249 НК РФ.

Рассчитаем влияние данного мероприятия на финансовое состояние организации.

ООО «Консалт Гео Групп» отгрузило ИП Бердюгин В.В. товары 14 апреля 2012 года. Продукции отгружено на 2100 тыс. руб. (в том числе НДС – 190,9 320,3 тыс. руб.). По условиям договора, товары должны быть оплачены в течение месяца с момента отгрузки (до 14 мая 2012 года). Однако в указанный срок денежные средства на расчетный счет предприятия от покупателя не поступили.

Это интересно:

Возможность использования зарубежного опыта налоговой политики в российской

практике

подоходный налоговая политика Социальная функция – одна из основных функций российского государства. Она многообразна по содержанию и масштабна по предпринимаемым им усилиям. Главный смысл этой функции государства – устранение или смягчение существующей и по возможности предупреждение назревающей с ...

Бухгалтерский

учёт, налогообложение и правовое регулирование при едином сельскохозяйственном налоге

Совмещение различных направлений в сфере действия ЕСХН является главным фактором его существования и применения в деятельности настоящих и потенциальных налогоплательщиков. Ранее налоговое законодательство современной России не знало подобного налогового режима, хотя сельскохозяйственный налог в СС ...

Территориальный фонд обязательного медицинского страхования

Территориальный фонд обязательного медицинского страхования (далее - Территориальный фонд) создается Верховным Советом республики в составе Российской Федерации и правительством республики в составе Российской Федерации, Советом народных депутатов и администрацией автономной области, автономного ок ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика