Инвестиции в компанию по схеме франчайзинга

Безусловно, одновременное предоставление франчайзи всех перечисленных здесь условий невозможно — это невыгодно для франчайзера. Однако предложение ряда из них способно значительно усилить привлекательность для инвестора конкретной франшизной системы, в несколько раз увеличив число проданных франшиз, а значит и размер сети, и ее эффективность. [48]

На Экономическом форуме, который проводился в Давосе в 2007 году, было отмечено, что за последние 10 лет на российский рынок вышли и успешно функционируют, такие известные западные франшизные системы, как «Баскин Робинс», «Карло Пазолини», «Кодак», «Сабвэй», «Ксерокс» и др. Наряду с развитием международного франчайзинга отечественные франшизные системы завоевывают все большую долю рынка. Такие российские компании, как «Мастерфайбр», «Эконика-обувь», «Ароматный мир», «Копейка», «Офиспринтсервис» и др. весьма динамично развивают свои франшизные предприятия.

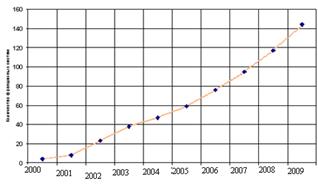

Перспективы развития франчайзинга в России самые благоприятные. Важно отметить, что в последнее время в нашей стране намечается тенденция ускоренного развития и распространения франшизного метода ведения бизнеса. Так, согласно статистике, с 1995 по 1999 год, в течение первых четырех лет существования франчайзинга в России, на ее территории возникли 42 франчайзинговые системы, с 2000 по 20001 год, за 2 года - 37, а за один 2002 год - уже 29. При этом улучшается качество франшизных предложений, а технологии, которые предлагаются к передаче, становятся сильными и коммерчески выгодными, возникает все больше положительных примеров внедрения франчайзинга.

На графике представлен рост российских франшизных компаний нарастающим итогом за период с 1995 года по 2004 год.

Это интересно:

Пенсионный фонд Российской Федерации

Указом Президента РФ от 9 марта 2004г. № 314 координация деятельности Пенсионного фонда РФ (далее – ПФР) возложена на Министерство здравоохранения и социального развития Российской Федерации. ПФР образован постановлением Верховного Совета РСФСР от 22.12.1990г. в целях государственного управления фи ...

Порядок исчисления и уплаты налога на добавленную стоимость

В соответствии со ст. 166 НК РФ сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете – как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым с ...

Составление эффективной учетной политики для целей налогообложения как

главный инструмент в антикризисном управлении

Известно, что налоговые платежи для большинства организаций достаточно обременительны. Так, налоговая нагрузка, посчитанная за предыдущие года по основным видам экономической деятельности как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) по данным Ф ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика