Методика оценки и анализ финансового состояния предприятия

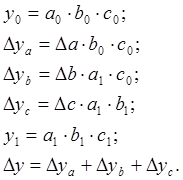

Общее изменение ![]() складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

(23)

(23)

Преимущества данного способа: универсальность применения, простота расчетов.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки:

при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов;

если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т.д.).

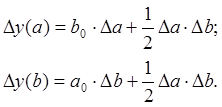

Способ абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки:

(24)

(24)

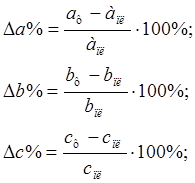

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида у = (а – в) . с. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Для мультипликативных моделей типа у = а . в . с методика анализа следующая:

находят относительное отклонение каждого факторного показателя:

(25)

(25)

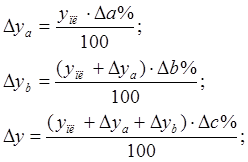

определяют отклонение результативного показателя у за счет каждого фактора

(26)

(26)

Интегральный метод позволяет избежать недостатков, присущих методу цепной подстановки, и не требует применения приемов по распределению неразложимого остатка по факторам, т.к. в нем действует логарифмический закон перераспределения факторных нагрузок. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т.е. применим к мультипликативным, кратным и смешанным моделям. Операция вычисления определенного интеграла решается с помощью ПЭВМ и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы.

Можно использовать также уже сформированные рабочие формулы:

1. Модель вида ![]() :

:

(27)

(27)

2. Модель вида ![]() :

:

(28)

(28)

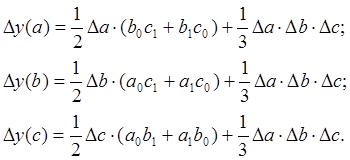

3. Модель вида  :

:

(29)

(29)

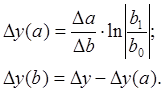

4. Модель вида  :

:

Это интересно:

Основные положения теории валютного курса

Валютный курс появился вместе с необходимостью обмена: при ввозе и вывозе товаров и капиталов. Ввалютный курс — это цена денежной единицы одной страны, выраженная в денежной единице другой страны, то есть соотношение, на основе которого происходит обмен валют разных стран. Таким образом, валютный к ...

Практика принятия фискальных решений

Со второй половины 90-х годов XX в. до 2005 г. налоговая политика в Украине была направлена на снижение уровня налогообложения. При этом изменения в налоговом законодательстве базировались на соображениях о том, что любая либеральная налоговая реформа является залогом улучшения динамики экономическ ...

Экономическое содержание акцизов

В настоящее время акцизы используются в налоговых системах практически всех стран рыночной экономики, что связано с их значительным влиянием на формирование финансовых ресурсов государства. Являясь федеральным налогом, акцизы выступают одним из основных источников формирования доходов бюджетов всех ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика