Методика оценки и анализ финансового состояния предприятия

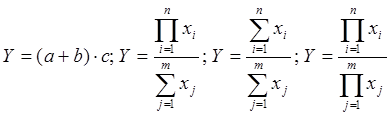

Мультипликативные модели в обобщенном виде могут быть представлены формулой

. (15)

. (15)

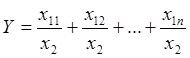

Примером мультипликативной модели является двухфакторная модель объема реализации

![]() , (16)

, (16)

где Ч - среднесписочная численность работников;

CB - средняя выработка на одного работника.

Кратные модели:

. (17)

. (17)

Примером кратной модели служит показатель срока оборачиваемости товаров (в днях) . ТОБ.Т:

, (18)

, (18)

где ЗТ - средний запас товаров; ОР - однодневный объем реализации.

Смешанные модели представляют собой комбинацию перечисленных выше моделей и могут быть описаны с помощью специальных выражений:

(19)

(19)

Примерами таких моделей служат показатели затрат на 1 руб. товарной продукции, показатели рентабельности и др.

Для изучения зависимости между показателями и количественного измерения множества факторов, повлиявших на результативный показатель, приведем общие правила преобразования моделей с целью включения новых факторных показателей.

Для детализации обобщающего факторного показателя на его составляющие, которые представляют интерес для аналитических расчетов, используют прием удлинения факторной системы.

Если исходная факторная модель  , а

, а ![]() , то модель примет вид

, то модель примет вид  .

.

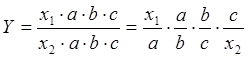

Для выделения некоторого числа новых факторов и построения необходимых для расчетов факторных показателей применяют прием расширения факторных моделей. При этом числитель и знаменатель умножаются на одно и тоже число:

. (20)

. (20)

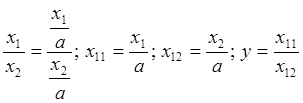

Для построения новых факторных показателей применяют прием сокращения факторных моделей. При использовании данного приема числитель и знаменатель делят на одно и то же число.

. (21)

. (21)

Детализация факторного анализа во многом определяется числом факторов, влияние которых можно количественные оценить, поэтому большое значение в анализе имеют многофакторные мультипликативные модели. В основе их построения лежат следующие принципы:

место каждого фактора в модели должно соответствовать его роли в формировании результативного показателя;

модель должна строиться из двухфакторной полной модели путем последовательного расчленения факторов, как правило качественных, на составляющие;

при написании формулы многофакторной модели факторы должны располагаться слева направо в порядке их замены.

Построение факторной модели – первый этап детерминированного анализа. Далее определяют способ оценки влияния факторов.

Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать – значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходя из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения. потом изменяются два при неизменности остальных и т.д.

В общем виде применение способа цепных постановок можно описать следующим образом:

(22)

(22)

где a0, b0, c0 - базисные значения факторов, оказывающих влияние на обобщающий показатель у;

a1 , b1, c1 - фактические значения факторов;

ya, yb, - промежуточные изменения результирующего показателя, связанного с изменением факторов а, b, соответственно.

Это интересно:

Налоговая декларация

1. Налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчи ...

Порядок уплаты единого налога

Налоговым периодом по единому налогу признается квартал. Ставка единого налога устанавливается в размере 15 процентов величины вмененного дохода. Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода. С ...

Динамика кредитных вкладов в экономику Украины

Используя оперативные данные Национального банка Украины можно увидеть следующую динамику выдачи кредитов в экономику Украины Как видно их диаграммы, существует тенденция к росту кредитных вкладов банковских учреждений в экономику Украины. В 1991 году общая сумма кредитов составляла 1млн.грн, в 199 ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика