Система управления финансовым состоянием предприятия

Eз <= Ис + Сдк – F, (8)

будет выполняться условие платежеспособности предприятия, т.е. денежные средства, краткосрочные финансовые вложения и активные расчеты с дебиторами покроют краткосрочную задолженность предприятия (Скк + Ко + Rp):

Rд >= Скк + Ко + Rp. (9)

Очевидно, что при росте полной себестоимости, а следовательно, и при росте материальных запасов и затрат и дебиторской задолженности, будет выполняться только второе ограничение. Для выполнения первого неравенства необходимо снижение величины материальных затрат в балансе, что невозможно при росте себестоимости.

Можно сделать вывод, что в целом рост полной себестоимости отрицательно влияет на финансовую устойчивость предприятия. Увеличивается величина материальных затрат и снижается способность предприятия покрывать затраты собственными средствами, ему приходится брать краткосрочные кредиты и займы. Для нормальной финансовой неустойчивости величина привлекаемых краткосрочных кредитов не должна превышать суммарной стоимости производственных запасов и готовой продукции (наиболее ликвидной части запасов и затрат). В тоже время из-за роста величины активных расчетов возможно покрытие некоторой доли краткосрочной задолженности предприятия.

Таким образом, мы выявили, что рост себестоимости неоднозначно влияет на финансовое состояние предприятия. Для определения наиболее полного и верного результата необходимо дать комплексную оценку с учетом всех взаимосвязей показателей.

Как было показано выше, любые хозяйственные процессы отражаются на структуре баланса. Следовательно, бухгалтерский баланс можно рассматривать как детерминированную факторную систему, так как статьи баланса имеют заранее определенную функциональную зависимость от общих показателей финансового состояния.

В этой связи для управления финансовым состоянием целесообразно использовать методы моделирования детерминированных факторных систем.

Математическое моделирование экономических явлений является важным инструментом экономического анализа. Оно дает возможность получить четкое представление об исследуемом объекте, охарактеризовать и количественно описать его внутреннюю структуру и внешние связи. Содержание метода моделирования составляют конструирование модели на основе предварительного изучения объекта и выделения его существенных характеристик, экспериментальный или теоретический анализ модели, сопоставление результатов с данными об объекте, корректировка модели.

В качестве модели необходимо использовать ключевой показатель, наиболее полно отражающий интересующие нас аспекты. Таким показателем может быть платежеспособность предприятия, являющаяся внешним проявлением финансового состояния предприятия. Данный показатель дает качественную характеристику финансового состояния, т.е. возможности наличными денежными ресурсами своевременно и полностью производить расчеты с бюджетом по налогам, с банками и кредиторами — по ссудам и процентам за кредит, с поставщиками — по поставкам и услугам и с трудовым коллективом — по оплате труда и социальными гарантиями.

В современной экономической литературе встречаются различные подходы к определению экономической сущности платежеспособности. На наш взгляд, это комплексное понятие, объединяющее такие емкие понятия в анализе финансового состояния, как ликвидность, кредитоспособность, оценка возможного банкротства.

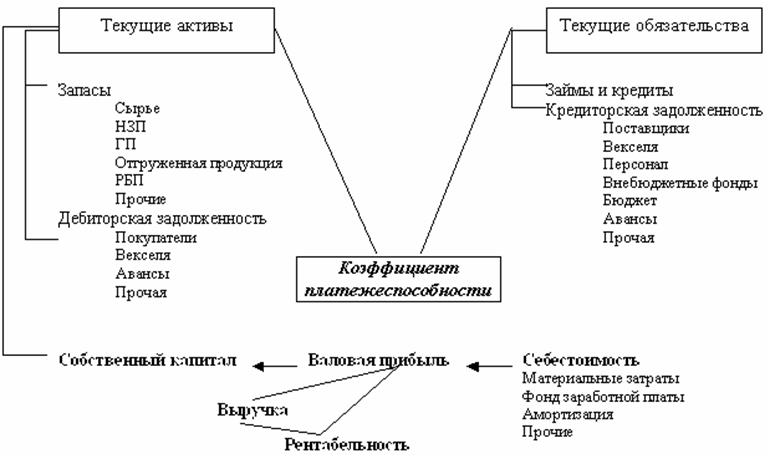

Коэффициент платежеспособности можно представить в виде кратной двухфакторной детерминированной модели как отношение текущих активов и текущих обязательств:

Кпл/сп = ТА/ТО (10)

Для полного и объективного анализа финансового состояния предприятия необходим анализ всех составляющих платежеспособности.

Далее мы преобразуем данную кратную модель платежеспособности с применением различных приемов расчленения общего показателя на экономические, финансовые и производственные факторы, которые будут являться объектом в более детальном анализе величины коэффициента платежеспособности в соответствии с рисунком 2.

Рисунок 2 - Детерминированная факторная модель платежеспособности

Это интересно:

Элементы налогообложения налога на прибыль

К существенным элементам, без которых порядок исчисления и уплаты налога в бюджет считается неопределенным, относятся: субъект налога (плательщик), объект обложения, предмет налога, масштаб налога, метод учета налоговой базы, налоговый период, единица налогообложения, налоговая ставка и метод налог ...

Объект налогообложения

В соответствии со ст. 146 НК РФ объектом налогообложения признаются следующие операции: – реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров по соглашению о предоставлении отступного или новации, а также передача имуществ ...

Информационная база

аналитических расчетов

Некоторые показатели, фигурирующие в указанных информационных массивах, несопоставимы. Так, например, с 2002 г. изменилась структура доходов консолидированного бюджета. В частности, до 2001 г. включительно в разделе “Неналоговые доходы” фигурировала статья “Прочие доходы”, которая впоследствии была ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика