Финансовое состояние предприятия как предмет исследования

Финансовый анализ дает возможность оценить:

имущественное состояние предприятия;

степень предпринимательского риска, в частности возможность погашения обязательств перед третьими лицами;

достаточность капитала для текущей деятельности и долгосрочных инвестиций;

потребность в дополнительных источниках финансирования;

способность к наращиванию капитала;

рациональность привлечения заемных средств;

обоснованность политики распределения прибыли и др.

Современный финансовый анализ имеет определенные отличия от традиционного анализа финансово-хозяйственной деятельности. Прежде всего, это связано с растущим влиянием внешней среды на работу предприятий. В частности, усилилась зависимость финансового состояния хозяйствующих субъектов от инфляционных процессов, надежности контрагентов (поставщиков и покупателей), усложняющихся организационно-правовых форм функционирования.

В результате инструментарий современного финансового анализа расширяется за счет новых приемов и способов, позволяющих учитывать эти явления.

В целях рыночных отношений исключительно велика роль анализа финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность, несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед совладельцами (акционерами), работниками, банком и кредиторами.

Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием.

Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов.

Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использование финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности.

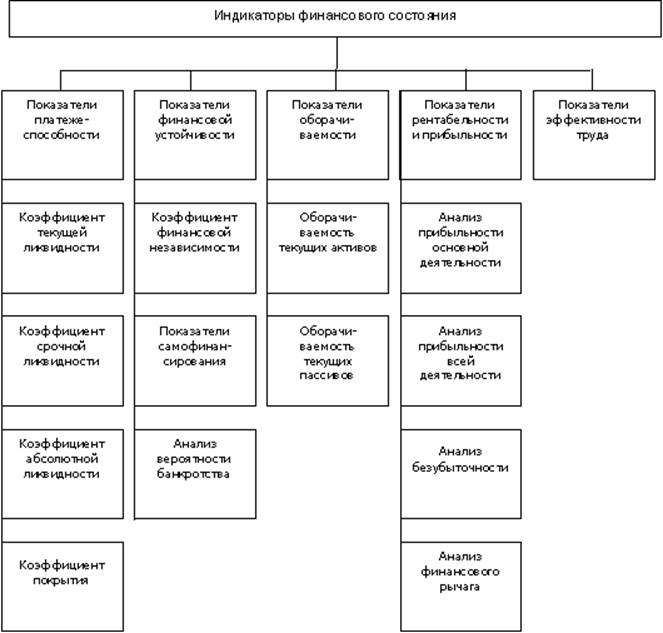

Набор экономических показателей, более детально и точно характеризующих финансовое положение и активность предприятия, должен предполагать расчет следующих групп индикаторов: анализ ликвидности (или платежеспособности), анализ финансовой устойчивости, анализ оборачиваемости (или деловой активности), анализ рентабельности и анализ эффективности труда. Классификация представительного состава индикаторов финансового состояния предприятия приведена на рис. 2.

Показатели платежеспособности отражают возможность предприятия погасить краткосрочную задолженность своими легко реализуемыми средствами. При исчислении этих показателей за базу расчета принимаются краткосрочные обязательства. К показателям платежеспособности относятся:

коэффициент срочной ликвидности, характеризующий способность предприятия выполнять краткосрочные обязательства за счет наиболее ликвидной части текущих активов;

коэффициент абсолютной ликвидности, отражающий способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств и краткосрочных финансовых вложений;

Рисунок 1 - Классификация индикаторов финансового состояния предприятия

коэффициент автономии, являющийся интегральным показателем, характеризующим финансовую устойчивость предприятия и соизмеряющим собственный и заемный капитал;

коэффициент платежеспособности, использующийся для оценки структуры источников финансирования и определяющий долю собственного капитала в общих источниках финансирования предприятия (для финансово устойчивого предприятия коэффициент платежеспособности должен быть больше 0,5);

Это интересно:

Совершенствование системы способов минимизации рисков, используемой

Одним из способов снижения рисков неисполнения хозяйственных договоров ОАО «ВСУМ» является использование страховых инструментов. Примером страхования такого рода рисков является заключение договоров страхования на случай невозможности в связи с оговоренными причинами поставить товар по ранее заключ ...

Зарубежный опыт налогообложения добавленной стоимости

Для современных государств характерно расширяющееся и усиливающееся вмешательство в различные сферы экономической жизни. Основным инструментом государственного регулирования является налоговая политика и финансовое воздействие на частное предпринимательство. Осуществляя это воздействие, государство ...

Объекты налогообложения

1. Объектом налогообложения согласно ст.146 НК РФ признаются следующие операции: 1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступн ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика