Экспресс-анализ основных технико-экономических показателей работы предприятия за 3 года

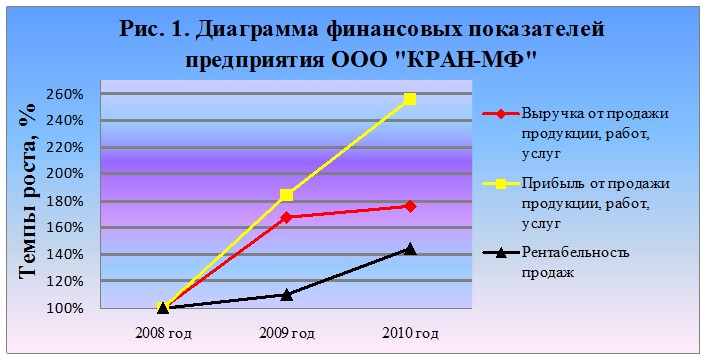

По данным таблицы 1 можно отразить динамику финансовых показателей предприятия в диаграмме, которая представлена на рисунке 1.

Таким образом, исходя из данных рисунка 1 можно увидеть, что выручка от продажи продукции, работ, услуг за 3 года увеличились на 76,51% за счет увеличения предоставляемых услуг, прибыль от продаж за 3 года увеличилась на 155,93% за счет увеличения выручки от продаж, рентабельность продаж за 3 года увеличилась на 45%.

По данным таблицы 1 можно отразить динамику производства продукции предприятия в диаграмме, которая представлена на рисунке 2.

Таким образом, исходя из рассчитанных данных рисунка 2 можно увидеть, что себестоимость реализованной продукции за 3 года увеличилась на 56,66% за счет увеличения цены на предоставляемые услуги, затраты на 1 руб. выручки за 3 года снизились на 11,25%, это произошло из-за закупки более дешевых материалов.

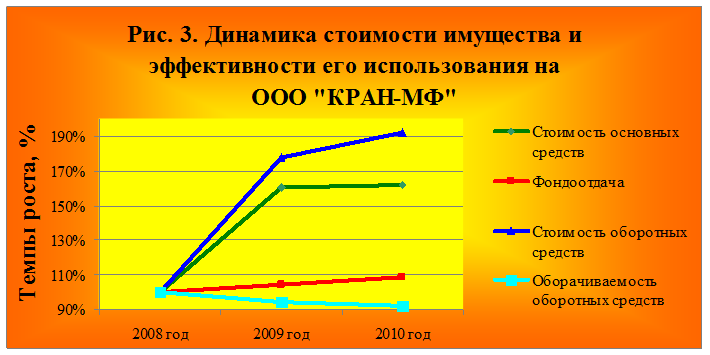

По данным таблицы 1 можно отразить динамику стоимости имущества и эффективности его использования на предприятия в диаграмме, которая представлена на рисунке 3.

Таким образом, на основании данных рисунка 3 можно сделать следующие выводы: стоимость основных средств за 3 года увеличилась на 62,25% за счет закупки нового оборудования, дорог, зданий, фондоотдача за 3 года также увеличилась на 8,77% за счет увеличения выручки от продаж, стоимость оборотных средств за 3 года также увеличилась на 91,79%, а оборачиваемость оборотных средств за 3 года снизилась на 7,83%.

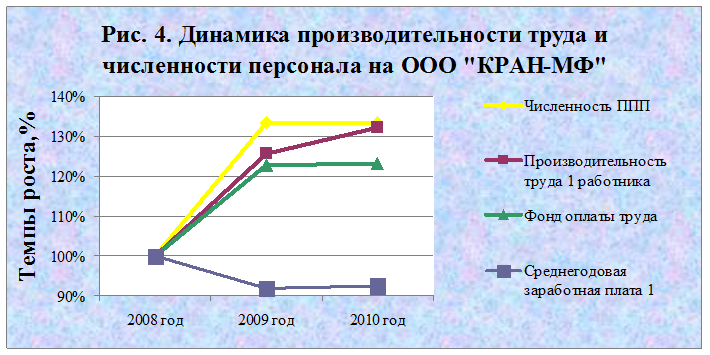

По данным таблицы 1 можно отразить динамику производительности труда и численности персонала на предприятия в диаграмме, которая представлена на рисунке 4.

Таким образом, рассмотрев данные рисунка 4 можно выделить, что численность работников предприятия за последний год вообще не изменилась, а по сравнению с 2008 годом увеличилась на 33,33%, производительность труда 1 работника за 3 года увеличилась на 32,29%, фонд оплаты труда за 3 года увеличился на 23,24%, а среднегодовая заработная плата за 3 года снизилась на 7,57%, т.к. произошёл скачок численности работников.

Финансовое состояние проявляется в платежеспособности хозяйствующего субъекта, в способности вовремя удовлетворять платежные требования поставщиков в соответствии хозяйственными договорами, возвращать кредиты, выплачивать зарплату, вносить платежи в бюджет.

Основная цель анализа финансового состояния заключается в том, чтобы на основе объективной оценки использования финансовых ресурсов выявить внутрихозяйственные резервы укрепления финансового положения и повышения платежеспособности.

Цель анализа финансового состояния определяет задачи его анализа. Основными задачами анализа финансового состояния являются:

- оценка динамики, состава и структуры активов, их состояния и движения;

- оценка динамики, состава и структуры источников собственного и заемного капитала, их состояния и движения;

- анализ абсолютных и относительных показателей финансовой устойчивости предприятия и оценка изменения ее уровня.

Таблица 2

Анализ финансовых результатов предприятия ООО «КРАН-МФ»

|

Показатели |

Отчетный год руб. |

Прошлый год, руб. |

Откл., в руб. (+;-) |

Уровень в % к выручке |

Откл., (+;-) | |

|

Отчетный год |

Прошлый год | |||||

|

Выручка от продаж |

1398000 |

1326000 |

+72000 |

100 |

100 |

0 |

|

Себестоимость продукции |

866639,06 |

901056,87 |

-34417,81 |

61,99 |

67,95 |

-5,96 |

|

Прибыль до налогообложения |

531360,94 |

424943,13 |

+106417,81 |

38 |

32,04 |

+5,96 |

|

Коммерческие расходы |

43475,88 |

46026,35 |

-2550,47 |

3,11 |

3,47 |

-0,36 |

|

Управленческие расходы |

82485,06 |

87216,78 |

-4731,72 |

5,9 |

6,58 |

-0,68 |

|

Прибыль от продаж |

405400 |

291700 |

+113700 |

29 |

22 |

+7 |

Это интересно:

Методика Е.А. Кировой

Е.А. Кирова предложила еще одну методику расчета налоговой нагрузки, согласно которой: 1) сумма уплаченных налогов и платежей во внебюджетные фонды увеличивается на сумму недоимки по налоговым платежам. Иными словами, налоговая нагрузка определяется не уплаченными организацией налогами, а суммой на ...

Организация оборотного капитала на предприятии

Критерии отнесения элементов имущественного комплекса предприятия к оборотным средствам: Срок полезного использования: - до 1 года, за исключением дебиторской задолженности, платежи по которой осуществляются более 12 месяцев; Стоимость: - неограниченна; Ликвидность: - ликвидные активы; Мобильность: ...

Условия применения и перехода на упрощённую систему

налогообложения

Переход к упрощённой системе налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно, в порядке, установленном главой 26.2 НК РФ. Перейти на упрощённую систему имеет право организация если по итогам девяти месяцев того года, в котором она подаёт заявление о пере ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика