Анализ налогов и сборов

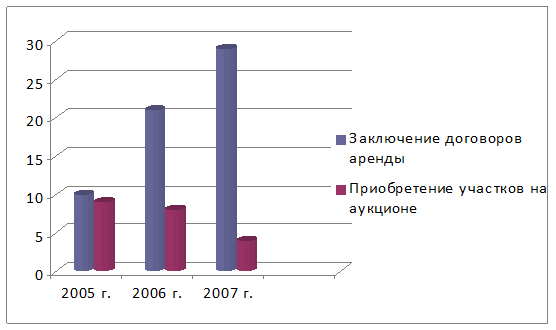

За период с 2005 по 2007 годы арендные отношения были заключены с нарастающим итогом. Динамика роста заключения договоров по сравнению с аукционами представлена на рис. 1.

Рис.1 - Заключение договоров аренды

Обобщая выше изложенную информацию по уплате налогов и лесных платежей организации, можно подвести общий итог, и провести сравнительный анализ между уплачиваемыми налогами и лесными платежами.

Таблица 2.9 - Анализ обязательств по уплате налогов и лесных платежей

|

Виды |

Сумма уплаты | ||

|

2005 г. |

2006 г. |

2007 г. | |

|

Налоги уплачиваемые с учетом Налогового Законодательства |

555 427 426 |

604 946 347 |

671 634 368 |

|

Платежи уплачиваемые с учетом Лесного Законодательства |

333 217 100 |

373 316 700 |

438 534 100 |

|

Итого |

888 644 526 |

978 263 047 |

1 110 168 468 |

В результате анализа можно сделать следующий вывод, что в период с 2005 – 2007г.г. суммы уплаченных налогов и лесных платежей в общем уверенно растут. Сумма лесных платежей с каждым годом растет, хотя количество лесных участков получаемых по результатам аукционов становится меньше. В основу того, что лесных платежей становится больше лежит тот факт, что предприятие стало больше арендовать лесные участки. Динамика роста уплаченных сумм налогов и платежей в период с 2005г. – 2006г. возросла на 89 618 521 рублей, из которых лесные платежи составляют 40 099 600 рублей, а налоги 49 518 921 рублей; в период с 2006г. – 2007г. возросла на 131 905 421 рублей, из которых лесные платежи составляют 65 217 400 рублей, а налоги 66 688 021 рублей.

Это интересно:

Разработка финансового плана

Понятие "финансовая работа на предприятии" включает в себя своевременное и полное обеспечение предприятия финансовыми ресурсами для удовлетворения его воспроизводственных нужд, активной инвестиционной деятельности и выполнения всех его финансовых обязательств перед бюджетом, налоговой слу ...

Классификация расходов бюджета

В финансовой теории и бюджетном законодательстве может применяться целый ряд признаков классификации расходов бюджетов. Классификация расходов бюджетов бюджетной системы может производиться по следующим признакам: ¾ функциональное назначение; ¾ экономическое назначение; ¾ ведом ...

Правовое регулирование финансирования бюджетных учреждений

В ст. 161 Бюджетного кодекса Российской Федерации от 31 июля 1998 г. № 145-ФЗ (в ред. от 24 июля 2008 г.) (далее по тексту БК РФ) определены особенности правового положения бюджетных учреждений[16]. В соответствии с п. 2 ст. 120 части первой ГК РФ, установлено, что государственное или муниципальное ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика