Анализ и разработка мероприятий по управлению текущими активами предприятия

В основе эффективного управления любого предприятия лежит определение оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними, обеспечивающих стабильную и эффективную деятельность предприятия. Это требует поддержания величины оборотных средств в размерах, оптимизирующих производственно-хозяйственную деятельность предприятия. Данная задача может быть решена путем проведения регулярного анализа структуры текущих активов.

Состояние и эффективность использования текущих активов - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к основным и оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Целью настоящей курсовой работы является анализ и разработка мероприятий по управлению текущими активами ООО «РостИнвестСтрой».

Задачи работы:

- провести экспресс-анализ финансового состояния предприятия;

- провести анализ ликвидности, анализ состава и структуры текущих активов предприятия, а также оборачиваемости оборотных активов;

- разработать рекомендации по повышению эффективности управления текущими активами и рассчитать их экономической эффективности предложенных мероприятий.

В качестве объекта настоящего исследования было выбрано предприятие ООО «РостИнвестСтрой». Предметом настоящего исследования являются текущие активы ООО «РостИнвестСтрой».

Открытое акционерное общество «РостИнвестСтрой» учреждено в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об акционерных обществах». В соответствии с Федеральным законом «О Государственной регистрации юридических лиц» Общество зарегистрировано Министерством Российской Федерации по налогам и сборам 22 января 2007 г. за основным государственным номером 1045513000697. Общество расположено по адресу: Российская Федерация, г. Тюмень, ул. Шиллера, д. 46, корп. 3

ООО «РостИнвестСтрой» выполняет общестроительные, отделочные, ремонтные работы, кровельные работы, благоустройство и асфальтировка территорий, а также оказывает услуги по ремонту зданий, сооружений, теплотрасс, теплоизоляции строительных конструкций, теплоизоляции трубопроводов, антикоррозийной защите строительных конструкций, штукатурным работам, в т.ч. на объектах энергосистемы.

Численность персонала Общества по состоянию на 1 января 2012г. составила 88 человек. В компании существует функциональная организационная структура управления, которая представлена в Приложении 1. Особенность такой структуры заключается в том, что хотя и сохраняется единоначалие, но по отдельным функциям управления формируются специальные подразделения, работники которых обладают знаниями и навыками работы в данной области управления.

Организационная структура компании включает в себя следующие подразделения:

- Финансово - экономический блок, который включает: группа подготовки смет, группа управления персоналом и организации оплаты труда, отдел финансового и экономического анализа - возглавляется финансовым директором;

- Блок бухгалтерской и налоговой отчетности, который включает отдел бухгалтерского и налогового учета – возглавляется главным бухгалтером;

- Закупочный блок, который включает отдел снабжения и группу договоров, возглавляется коммерческим директором;

- Производственный блок, который включает производственно-технический отдел, производственные участки, проектную группу, возглавляемый техническим директором;

- Группа программного обеспечения;

- Секретариат.

Так, генеральный директор ООО «РостИнвестСтрой» руководит производственно-хозяйственной и финансово-экономической деятельностью предприятия, организует работу и эффективное взаимодействие всех структурных подразделений, направляет их деятельность на развитие и совершенствование, обеспечивает правильное сочетание экономических и административных методов руководства, принимает меры по обеспечению предприятия квалифицированными кадрами, рациональному использованию и развитию их профессиональных знаний и опыта, созданию безопасных и благоприятных для жизни и здоровья условий труда, а также директор предприятия несет персональную ответственность за последствия принятых им решений.

Начальники структурных блоков, главный бухгалтер, финансовый директор, технический директор непосредственно контактируют с генеральным директором, получая приказы и распоряжения и предоставляя данные отчетности своего участка работы на предприятии в заранее оговоренные сроки.

В соответствии с п. 1 ст. 6 и п. 2 ст. 7 Федерального закона о бухгалтерском учете № 129 ФЗ, ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия; ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности несете главный бухгалтер организации.

Главный бухгалтер Общества обеспечивает соответствие хозяйственных операций законодательству Российской Федерации, осуществляет контроль за движением имущества и выполнением обязательств. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников Общества. Главный бухгалтер Общества подчиняется непосредственно генеральному директору.

ООО «РостИнвестСтрой» организует и ведет бухгалтерский учет, составляет бухгалтерскую отчетность в соответствии с Федеральным законом «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ, Приказом № 67н от 22.07.03г. Бухгалтерская отчетность ООО «РостИнвестСтрой» состоит из бухгалтерского баланса (форма № 1), отчета о прибылях и убытках (форма №2), отчета об изменениях капитала (форма №3), отчета о движении денежных средств (форма №4), приложения к бухгалтерскому балансу (форма №5) и пояснительной записки, подготовленных в соответствии с требованиями Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н.

Экспресс-анализ проводится с целью получения наглядной оценки финансового состояния и динамики развития предприятия. Смысл экспресс анализа заключается в отборе небольшого количества наиболее значимых показателей, сравнении фактических значений показателей с нормативами, а также в отслеживании показателей в динамике.

Источниками информации для экспресс-анализа являются унифицированные формы финансовой отчетности - Бухгалтерский баланс (форма № 1 по ОКУД), Отчет о прибылях и убытках (форма № 2 по ОКУД).

На основе данных бухгалтерской отчетности (Приложения 2-5) рассмотрим основные показатели деятельности ООО «РостИнвестСтрой» за 2009-2011 гг. (табл. 1).

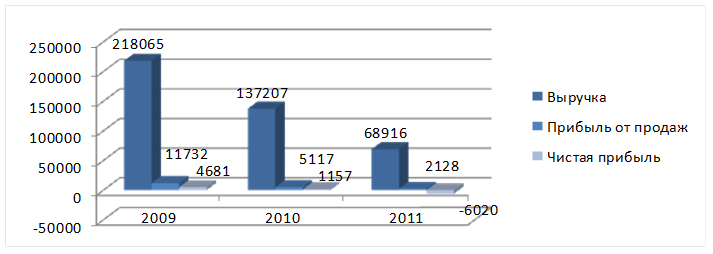

Так, согласно данным таблицы, в 2011 году произошло снижение выручки от реализации работ, услуг на 49,7% по сравнению с величиной 2010 года, она составила 68 916 тыс. рублей.

В 2010 году выручка составила 137 207 тыс. рублей, что на 37,0% меньше чем в 2009 году, то есть за анализируемый период наблюдается общая тенденция снижения выручки.

В связи с падением объемов продаж в рассматриваемый период наблюдается тенденция снижения себестоимости работ, услуг 0 от 39,4% в 2010 году по сравнению с 2009 годом, до 53,6% в 2011 году по сравнению с 2010 годом.

Валовая прибыль компании в 2011 году составила 16076 тыс. рублей, что на 30,5% процентов меньше, чем в предыдущем году. В 2010 году наблюдался меньший темп падения валовой прибыли – только 21,8%.

В 2011 году была получена прибыль от продаж в размере 2128 тыс. рублей, что на 58,4% меньше, чем в 2010 году что также связано со снижением объемов реализации работ и услуг ООО «РостИнвестСтрой».

Таблица 1 Основные экономические показатели деятельности ООО «РостИнвестСтрой»

|

Наименование показателя |

Величина показателя по годам, тыс. руб. |

Изменение 2010/2009 |

Изменение 2011/2010 |

||||

|

2009 |

2010 |

2011 |

Абс., +/- |

В % |

Абс., +/- |

В % |

|

|

1. Выручка от реализации работ, услуг (без НДС), тыс. руб. |

218065 |

137207 |

68916 |

-80858 |

-37,0 |

-68291 |

-49,7 |

|

2. Себестоимость работ, услуг; тыс. руб. |

188464 |

114073 |

52840 |

-74391 |

-39,4 |

-61233 |

-53,6 |

|

3. Прибыль (убыток) от продаж, тыс. руб. |

11732 |

5117 |

2128 |

-6615 |

-56,3 |

-2989 |

-58,4 |

|

4. Чистая прибыль (убыток), тыс. руб. |

4681 |

1157 |

- 6020 |

-3524 |

-75,2 |

-7177 |

-520,3 |

|

5. Среднесписочная численность, чел. |

118 |

110 |

88 |

-8 |

-6,7 |

-22 |

-20,0 |

|

6. Выручка на 1 работника, тыс. руб./чел. |

1848 |

1247 |

783 |

-601 |

-32,5 |

-464 |

-37,2 |

|

7. Фонд заработной платы, тыс. руб. |

15386 |

14221 |

11960 |

-1165 |

-7,5 |

-2261 |

-15,8 |

|

8. Среднегодовая заработная плата 1 работника, тыс. руб. |

130,3 |

129,2 |

135,9 |

-1,1 |

-0,8 |

6,7 |

+5,1 |

|

9. Стоимость основных фондов, тыс. руб. |

19341,1 |

23370,0 |

15202,2 |

4028,9 |

+20,8 |

-8167,8 |

-34,9 |

|

10. Фондоотдача, руб. |

11,27 |

5,87 |

4,53 |

-5,4 |

-47,9 |

-1,34 |

-22,8 |

|

11. Фондовооруженность, тыс. руб. |

163,9 |

212,4 |

172,7 |

48,5 |

+29,5 |

-39,7 |

-18,6 |

|

12. Затраты на 1 руб. выручки от продажи, коп. |

86,4 |

83,1 |

76,6 |

-3,3 |

-3,8 |

-6,5 |

-7,8 |

Таким образом, в 2011 году был получен убыток 6020 тыс. рублей, что в более чем 5 раз меньше величины 2010 года, и является отрицательным финансовым результатом. В 2010 году чистая прибыль составила 1157 тыс. рублей, что на 75,2% меньше чем в 2009 году, что также является отрицательной тенденцией.

На рис. 1 представлена динамика выручки, себестоимости продукции (товаров, услуг) и чистой прибыли ООО «РостИнвестСтрой» за 2009-2011 годы.

Рисунок 1.2 Динамика выручки, себестоимости продукции (товаров, услуг) и чистой прибыли ООО «РостИнвестСтрой», в тыс. руб

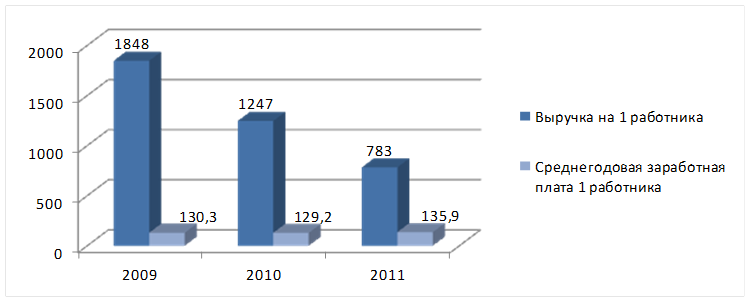

За рассматриваемый период в компании наблюдалась тенденция снижения среднесписочной численности персонала в связи с мероприятиями по сокращения численности работающих: в 2011 году в компании работало 88 человек, что на 20% меньше (на 22 человека) чем в 2010 году, в 2010 году – 110, что на 8 человек меньше чем в 2009 году.

В 2011 году по сравнению с данными 2010 года выручка на 1 работника снизилась на 37,2%, а среднегодовая заработная плата 1 работника выросла на 5,1% (рис. 2)

Рисунок 2 Динамика выручки на 1 работника и среднегодовой заработной платы на 1 работника ООО «РостИнвестСтрой», в тыс. руб

В 2011 году также снизилась стоимость основных фондов на 34,9%, которая составила 15202,2 тыс. рублей, в 2010 году по сравнению с 2009 годом она выросла на 20,8%. В 2009-2011 годах наблюдается отрицательный прирост фондоотдачи – до 22,8% в 2011 году. В 2010 году мы наблюдаем положительный рост фондовооруженности труда – на 29,5% по сравнению с данными 2009 года и снижение на 18,6% в 2011 году.

На протяжении рассматриваемого периода не так значительно менялась сумма затрат на 1 рубль выручки от продаж: в 2010 году предприятие вкладывало 83,1 копейки чтобы получить 1 рубль выручки, а в 2011 году на 6,5 копеек меньше – только 76,6 копейки на 1 рубль выручки.

Таблица 2 Динамика прибыли и затрат ООО «РостИнвестСтрой»

|

Наименование показателя |

Величина показателя по годам, тыс. руб. |

Изменение 2010/2009 |

Изменение 2011/2010 |

||||

|

2009 |

2010 |

2011 |

Абс., +/- |

В % |

Абс., +/- |

В % |

|

|

1. Выручка от реализации продукции, работ, услуг (без НДС), тыс. руб. |

218065 |

137207 |

68916 |

-80858 |

-37,0 |

-68291 |

-49,7 |

|

2. Себестоимость продукции, работ, услуг; тыс. руб. |

188464 |

114073 |

52840 |

-74391 |

-39,4 |

-61233 |

-53,6 |

|

3. Валовая прибыль, тыс. руб. |

29601 |

23134 |

16076 |

-6467 |

-21,8 |

-7058 |

-30,5 |

|

4. Коммерческие расходы, тыс. руб. |

3750 |

4302 |

3063 |

552 |

+14,7 |

-1239 |

-28,8 |

|

5. Управленческие расходы, тыс. руб. |

14119 |

13715 |

10885 |

-404 |

-2,8 |

-2830 |

-20,6 |

|

6. Прибыль (убыток) от продаж, тыс. руб. |

11732 |

5117 |

2128 |

-6615 |

-56,3 |

-2989 |

-58,4 |

|

7.Проценты к получению |

0 |

72 |

1 |

72 |

- |

-71 |

-98,6 |

|

8. Проценты к уплате |

797 |

289 |

219 |

-508 |

-63,7 |

-70 |

-24,4 |

|

9. Прочие доходы, тыс. руб. |

2360 |

5915 |

2588 |

3555 |

+150,6 |

-3327 |

-56,2 |

|

10. Прочие расходы, тыс. руб. |

6363 |

7724 |

10210 |

1361 |

+21,3 |

2486 |

+32,1 |

|

11. Прибыль (убыток) до налогообложения, тыс. руб. |

6932 |

3091 |

-5712 |

-3841 |

-55,4 |

2621 |

+84,7 |

|

12. Налог на прибыль, тыс. руб. |

2251 |

1934 |

308 |

-317 |

-14,0 |

-8803 |

-284,0 |

|

13. Чистая прибыль (убыток), тыс. руб. |

4681 |

1157 |

- 6020 |

-3524 |

-75,2 |

-7177 |

-520,3 |

В 2010 году по сравнению с 2009 годом был отмечен рост коммерческих расходов, в остальные периоды наблюдалось снижение коммерческих и управленческих расходов – до 28,8% и 20,6% соответственно в 2011 году.

В 2010 году был отмечен рост прочих доходов (на 150,6%) и прочих расходов (на 21,3%), в 2011 году выросли только прочие расходы (32,1%), прочие доходы уменьшились на 56,2% и составили 2588 тыс. рублей.

В 2011 году был получен убыток 6020 тыс. рублей, что в более чем 5 раз меньше величины 2010 года, и является отрицательным финансовым результатом. В 2010 году чистая прибыль составила 1157 тыс. рублей, что на 75,2% меньше чем в 2009 году, что также является отрицательной тенденцией.

Таким образом, основные экономические показатели деятельности ООО «РостИнвестСтрой» говорят об общем ухудшении деятельности предприятия. В 2011 году был получен чистый убыток.

- Анализ динамики и структуры текущих активов

- Оценка деловой активности текущих активов

- Оценка ликвидности предприятия

- Направления повышения эффективности использования текущих активов

- Заключение

Это интересно:

Проверка полноты документов и достоверности налоговой

отчётности

На стадии принятия налоговой отчетности все представленные в ее составе документы подвергаются визуальному контролю на предмет их соответствия следующим требованиям: полнота представления налоговой отчетности. На данной стадии работник налогового органа устанавливает фактическое наличие всех докуме ...

Современные методики оценки уровня финансовых рисков

Оценка уровня риска является одним из важнейших этапов риск – менеджмента, так как для управления риском его необходимо прежде всего проанализировать и оценить. В экономической литературе существует множество определения этого понятия, однако в общем случае под оценкой риска понимается систематичес ...

Задачи Фонда социального страхования РФ

Основными задачами Фонда являются: 1 Обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика