Влияние НДС на формирование бюджета

За годы своего существования НДС прочно укрепился в налоговой системе России и стал одним из важнейших федеральных налогов. НДС, как наиболее значительный косвенный налог, выполняет две взаимодействующие функции: фискальную, связанную с обеспечением значительной доли поступлений в федеральный бюджет, и регулирующую, направленную на стимулирование экономического роста и развитие предпринимательства. Табл. 2.1. отражает количество поступлений администрируемых ФНС России доходов в федеральный бюджет 2007-2009 гг.

Таблица 1.1

Показатели поступлений администрируемых ФНС России доходов в федеральный бюджет 2007-2008 гг.

|

№ |

Показатель |

ед. изм. |

2007 г. |

2008 г. |

2009 г. |

|

1 |

Сумма поступивших налогов. |

Млрд. руб. |

3748 |

4079 |

3012 |

|

2 |

НДС в общей сумме поступлений. |

% |

37 |

24 |

39 |

|

3 |

НДПИ в общей сумме поступлений. |

% |

30 |

39 |

33 |

|

4 |

акцизов в общей сумме поступлений. |

% |

3 |

3 |

3 |

|

5 |

ЕСН в общей сумме поступлений. |

% |

11 |

12 |

17 |

|

6 |

Налог на прибыль в общей сумме поступлений. |

% |

17 |

19 |

6 |

|

7 |

Другие налоги в общей сумме поступлений. |

% |

2 |

3 |

2 |

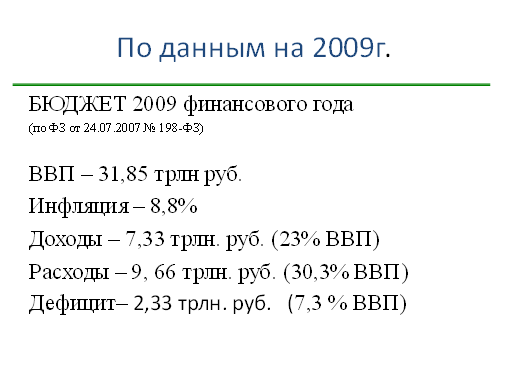

Сильнее всего в 2009 г. сократились доходы по налогу на прибыль. За год в федеральный бюджет его поступило только 195 миллиардов рублей, что в четыре раза меньше, чем в 2008 году. Это произошло из-за снижения ставки налога, собираемого в федеральный бюджет (с 6,5 до 2 процентов), а также ухудшением результатов деятельности организаций. Структура бюджета на 2009 г. отражена в рис. 1.2.

Рис 1.2. Показатели доходов и расходов бюджета в 2009 г.

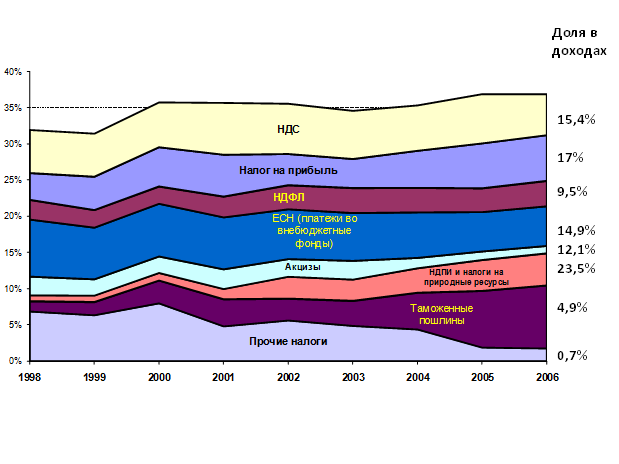

Диаграмма (рисунок 1.3.) наглядно отражает изменение доходов бюджета РФ от налоговых поступлений с 1998 г. по 2006 г. Согласно диаграмме НДС, доходы от НДС по сравнению с другими налогами практически не менялись, о чем свидетельствует отсутствие характерного сужения полосы соответствующей НДС. Это объясняется тем, что НДС не подвергался значительному реформированию с 1998 года. Его суммарная доля в доходах бюджета составляет 14,4%.

Рис 1.3. Изменение объема и структуры налоговых доходов бюджета Российской Федерации в ходе налоговой реформы.

Согласно диаграмме (рис. 1.4.) в 2006 г. ставка НДС в России находится немного выше среднего уровня по сравнению со ставками НДС в других странах мира. Самая низкая ставка НДС в Японии и составляет 5%, она ниже ставки НДС в России на 13%. Самая высокая ставка НДС в Норвегии и составляет 25%, она выше ставки НДС в России на 7%.

Это интересно:

Анализ динамики и структуры текущих активов

Проведем горизонтальный и вертикальный анализ и оценку структуры актива и пассива на основе балансов предприятия за 2009-2011 гг. (табл.3) Таблица 3Анализ актива баланса ООО «РостИнвестСтрой» Наименование статей баланса 2009, в тыс. рублей 2009 2010, в тыс. рублей 2010 2011,в тыс. рублей 2011 Темп ...

Роль инвестиций в экономике

Инвестиции служат одним из главных источников экономического роста, развития производства, поэтому их мировой объем растет. К тому же удачные инвестиции приносят их владельцам весомую прибыль. Инвестиции – это поток затрат на увеличение или поддержание реального основного капитала. Этот термин имее ...

Методы оценки финансовых активов

Международные стандарты финансовой отчетности (МСФО) предусматривают отражение активов в бухгалтерском учете в соответствии с четырьмя различными "методами оценки активов": а. "Фактической стоимостью приобретения"; b. "Восстановительной стоимостью"; c. "Возможной ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика