Понятие финансового состояния и методы его оценки

1) Форма №1 «Бухгалтерский баланс»;

2) Форма №2 «Отчет о прибылях и убытках»;

3) Форма №3 «Отчет об изменениях капитала»;

4) Форма №4 «Отчет о движении денежных средств»;

5) Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации [8].

Безусловно, помимо годовой отчетности возможен выпуск промежуточной. Также хотелось бы отметить, что согласно налоговому законодательству налоговым службам предоставляется более широкий список документов.

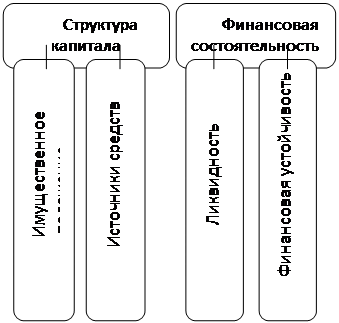

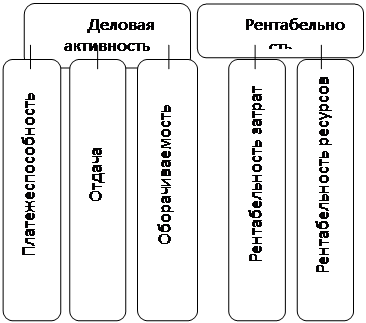

В литературе выделяется множество различных показателей, позволяющих оценить финансовое состояние предприятия. К примеру, Н.Н.Погостинская рассматривает следующую классификацию данных показателей или иначе называемых финансово-оперативными коэффициентами (рис.1.1):

![]()

![]()

![]()

![]()

|  |

Рис. 1.1. Классификация финансово-оперативных коэффициентов [7, c.100].

Далее в работе будет рассмотрены лишь некоторый виды анализа финансового состояние организации, а именно, анализа финансовых результатов деятельности предприятия, анализа его рентабельности и финансовой устойчивости.

Это интересно:

Порядок исчисления и уплаты акцизов

Налогоплательщики самостоятельно осуществляют расчет суммы акцизов, подлежащей уплате в бюджет по итогам каждого налогового периода, путем составления налоговой декларации по установленной форме. Общими составными элементами в методике исчисления суммы акцизов по отдельным видам подакцизных товаров ...

Виды валютных курсов

Валютные курсы подразделяются на два основных вида: фиксированные и плавающие. Фиксированный валютный курс колеблется в узких рамках. Плавающие валютные курсы зависят от рыночного спроса и предложения на валюту и могут значительно колебаться по величине. Фиксирование национального курса в иностранн ...

Анализ деятельности финансовой системы

Государственный бюджет – главное звено финансовой системы. Он представляет собой форму образования и использования централизованного фонда денежных средств, для обеспечения функций органов государственной власти. Государственный бюджет характеризуется следующими чертами: носит ярко выраженный балан ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика