Комплексная разработка программы финансово-экономических мероприятий по предотвращению кризисных ситуаций

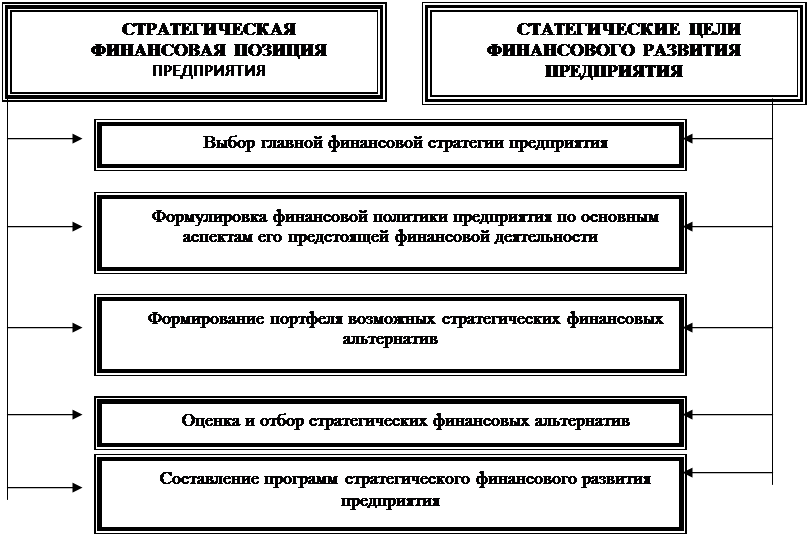

Кроме того, стратегические финансовые решения, принимаемые финансовыми менеджерами, чрезвычайно сложны, так как требуют учета многих факторов общего экономического и социального развития предприятия. Эта сложность определяется также высоким уровнем неопределенности, генерируемой нестабильностью внешней финансовой среды. Поэтому стратегические финансовые решения не должны носить жестко детерминированный характер и иметь определенный запас маневренности в достижении поставленных стратегических финансовых целей. Исходя из стратегической финансовой позиции и стратегических целей финансового развития предприятия процесс принятия стратегических финансовых решений осуществляется по следующим основным этапам (рисунок 3.4.), [63,с.7].

С учетом идентифицированной последовательности процесса принятия стратегических финансовых решений предприятия рассмотрим содержание каждого из этих этапов.

Выбор главной финансовой стратегии характеризует основной стратегический выбор предприятия в системе путей достижения стратегических финансовых целей, определяя направленность всех последующих действий по принятию стратегических финансовых решений.

Главная финансовая стратегия предприятия представляет собой избираемое генеральное направление его финансового развития, касающееся всех важнейших аспектов его финансовой деятельности и финансовых отношений, обеспечивающее реализацию его основных стратегических финансовых целей.

Выбор главной финансовой стратегии предприятия в первую очередь зависит от принятой им базовой корпоративной стратегии. Такая зависимость определяется тем, что финансовая стратегия носит подчиненный характер по отношению к базовой корпоративной стратегии и, как и любой другой вид функциональной стратегии, призвана обеспечивать эффективную ее реализацию.

Исходя из системы рассмотренных ранее видов базовых корпоративных стратегий предприятия, предлагается следующая система адекватных им видов главной финансовой стратегии (таблица 3.14.).

«Стратегия финансовой поддержки ускоренного роста предприятия» (СФПУР) направлена на обеспечение высоких темпов его операционной деятельности, в первую очередь, — объемов производства и реализации продукции. В этих условиях существенно увеличивается потребность в финансовых ресурсах, направляемых на прирост оборотных и внеоборотных активов предприятия.

Рисунок 3.4 - Основные этапы процесса принятия стратегических финансовых решений предприятия

Соответственно, приоритетной доминантной сферой (направлением) стратегического финансового развития предприятия, в наибольшей степени обеспечивающей данный вид главной финансовой стратегии, является возрастание потенциала формирования финансовых ресурсов.

«Стратегия финансового обеспечения устойчивого роста предприятия» (СФОУР) направлена на сбалансирование параметров ограниченного роста операционной деятельности и необходимого уровня финансовой безопасности предприятия. Стабильная поддержка таких параметров в процессе стратегического финансового развития предприятия выдвигает в качестве приоритетной «доминантную сферу обеспечения эффективного распределения и использования его финансовых ресурсов»

Таблица 3.14

Это интересно:

Правовые основы обращения электронных денег

В данном параграфе предлагаю разобраться в понятиях "электронные деньги" и "электронные платежные системы" с точки зрения действующего российского законодательства и установить степень законности деятельности данных "структур". Все анализируемые понятия, предлагаю расс ...

Анализ деятельности финансовой системы

Государственный бюджет – главное звено финансовой системы. Он представляет собой форму образования и использования централизованного фонда денежных средств, для обеспечения функций органов государственной власти. Государственный бюджет характеризуется следующими чертами: носит ярко выраженный балан ...

Ставки социального налога

Под ставкой налога согласно ст. 53 НК РФ понимается величина налоговых начислений на единицу измерения налоговой базы. Шкала ставок единого социального налога, установленная ст. 241 Налогового кодекса РФ, является регрессивной. Уровень ставки налога обратно пропорционален сумме доходов, включаемых ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика