Анализ источников формирования финансовых ресурсов

Важнейшей частью финансовых ресурсов предприятия являются его оборотные активы.

Элементами оборотных активов ТОО «Siemens» являются:

− товарно-материальные запасы;

− кредиты выданные;

− дебиторская задолженность;

− предоплата по текущему подоходному налогу;

− денежные средства;

− прочие оборотные активы.

Проведем анализ оборотных активов ТОО «Siemens» по периоду: 2007 2009 гг., используя различные методы экономического анализа (горизонтальный, вертикальный, сравнительный). Информационной базой для анализа послужили данные отчетов независимого аудитора за 2007-2009 года.

Рассмотрим структуру оборотных активов ТОО «Siemens» (таблица 4).

В нижеуказанных таблицах рассчитано, какую долю составляют отдельные виды основных средств в их общем количестве. Это позволяет оценить, какие средства преобладают у предприятия.

Таблица 4

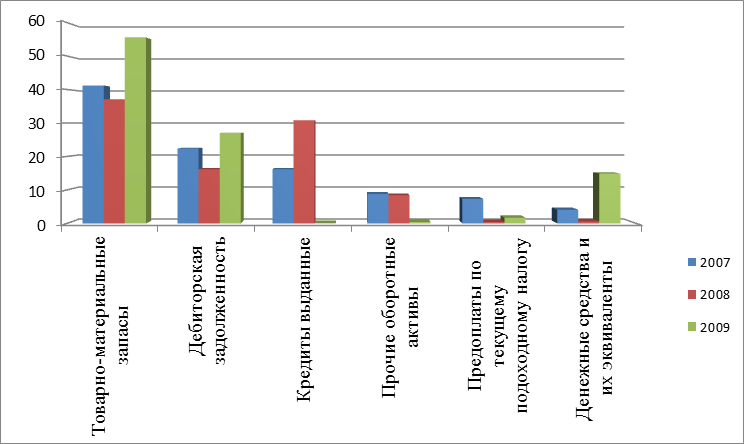

Структура оборотных активов ТОО «Siemens» за 2007-2009гг. (тыс.тенге)

|

Оборотные активы |

2007 |

2008 |

2009 |

Изменения 2009 года к 2008 году | ||||

|

Сумма |

Уд. вес |

Сумма |

Уд. вес |

Сумма |

Уд. вес |

Сумма |

Уд. вес | |

|

Товарно-материальные запасы |

7690930 |

41,2 |

8457283 |

37,1 |

10827524 |

55,6 |

+2370241 |

+21,9 |

|

Дебиторская задолженно-сть по основной деятельности и прочая дебиторская задолженно-сть |

4181477 |

22,4 |

3696561 |

16,2 |

5270088 |

27 |

+1573527 |

+42,5 |

|

Кредиты выданные |

3024104 |

16,2 |

7015105 |

30,8 |

24814 |

0,1 |

-6990291 |

-182,7 |

|

Прочие оборотные активы |

1642723 |

8,8 |

1927564 |

8,4 |

86263 |

0,4 |

-1841301 |

-123,4 |

|

Предоплаты по текущему подоходному налогу |

1362713 |

7,3 |

108234 |

0,4 |

341017 |

1,7 |

+232783 |

+215,0 |

|

Денежные средства и их эквиваленты |

765360 |

4,1 |

157068 |

0,6 |

2900891 |

14,9 |

+2743823 |

+1746 |

|

Итого оборотные активы |

18667307 |

100 |

22775615 |

100 |

19450597 |

100 |

-3325018 |

-17,0 |

* составлено автором на основании финансовой отчетности ТОО «Siemens» за 2007-2009гг

На рисунке 6 представлено наглядно изменение удельного веса состава оборотных активов ТОО «Siemens» за период 2007-2009 года.

Рисунок 6 – Динамика изменения удельного веса показателей доходов от основной деятельности за 2007-2009 года

Это интересно:

Анализ финансового состояния предприятия

Финансовое состояние предприятия (ФСП) — это сложная экономическая категория, отражающая на определенный момент состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию. В процессе операционной, инвестиционной и финансовой деятельности происходит непрерывн ...

Текущее положение России и перспективы в области

финансовой политики

Финансовая политика состоит из следующих главных компонентов: налоговой политики; бюджетной политики; денежно-кредитной политики; ценовой политики; таможенной политики; социальной политики; инвестиционной политики. Бюджетная политика РФ сводится к: определению доли валового внутреннего продукта, мо ...

Проблемы и пути совершенствования Фонда социального

страхования РФ

В условиях рыночных преобразований особое место занимают проблемы социального обеспечения граждан. Социальное обеспечение связано с защитой со стороны общества в лице государства от рисков потери трудоспособности и безработицы, потери кормильца. Социальное страхование выступает одним из методов так ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика