Показатели оценки и пути повышения эффективности использования оборотных средств

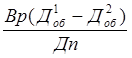

Разность этих показателей дает сумму высвобождения средств. Величина высвободившихся оборотных средств (В) определяется:

В =  (4)

(4)

где Вр - выручка от реализации продукции в отчетном периоде, руб.; Д1 и Д2об - средняя длительность оборота в базисном и планируемом периоде, дни; Дп - длительность расчетного периода, дни.

Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия. Поэтому в следующей части работы рассмотрим обеспеченность и эффективность использования оборотных средств производственного предприятия ОАО «Навлинское АТП»

Это интересно:

Сравнительная характеристика процессов формирования и использования прибыли

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. В условиях рыночных ...

Механизм бюджетного финансирования

Механизм бюджетного финансирования – составная часть финансового механизма, представленная совокупностью видов и форм организации бюджетных отношений, специфических методов мобилизации и использования бюджетных средств, принципов планирования и финансирования, условий и методов осуществления финанс ...

Бухгалтерский

учёт, налогообложение и правовое регулирование при едином сельскохозяйственном налоге

Совмещение различных направлений в сфере действия ЕСХН является главным фактором его существования и применения в деятельности настоящих и потенциальных налогоплательщиков. Ранее налоговое законодательство современной России не знало подобного налогового режима, хотя сельскохозяйственный налог в СС ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика