Оценка финансового состояния

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования (Приложение А), а также финансовыми результатами деятельности предприятия.

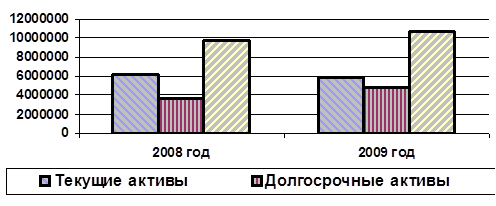

На основании приложения А проведем анализ имущественного состояния предприятия. В структуре актива баланса на конец анализируемого периода долгосрочные активы составили 45,26%, а текущие активы - 54,74% (рисунок 1).

Рисунок 1 - Структура актива баланса, тыс.руб.

Валюта баланса предприятия за анализируемый период увеличилась на 881 039,00 тыс. руб. или на 8,97%, что косвенно может свидетельствовать о расширении хозяйственного оборота.

На изменение структуры актива баланса повлиял рост суммы долгосрочных активов на 1 220 292,00 тыс. руб. или на 33,69% и уменьшение суммы текущих активов на 339 253,00 тыс. руб. или на 5,48%. Сокращение доли оборотных активов делает имущество предприятия менее мобильным.

На изменение структуры актива баланса повлияло, главным образом, изменение суммы долгосрочных активов.

Изменения в составе долгосрочных активов в анализируемом периоде связаны с изменением следующих составляющих:

- сумма основных средств в анализируемом периоде увеличилась на 2 530,00 тыс. руб., или на 0,18%;

- величина нематериальных активов уменьшилась на 865,00 тыс. руб. или на 3,63%;

- сумма долгосрочных инвестиций увеличилась на 1 259 258,00 тыс. руб. или на 59,91%;

- сумма незавершенных инвестиций уменьшилась на 40 631,00 тыс. руб. или на 69,02%.

Уменьшение величины нематериальных активов за последний период говорит об отсутствии инновационной направленности деятельности предприятия.

Увеличение долгосрочных инвестиций, если они направлены на увеличение основных средств, может считаться положительным моментом и это увеличение произошло в анализируемом периоде .

В составе текущих активов произошли следующие изменения:

- сумма денежных средств увеличилась в рассматриваемом периоде на 13 543,00 тыс. руб. или на 37,88%;

- величина краткосрочной дебиторской задолженности уменьшилась на 590 352,00 тыс. руб. или на 13,14%;

- величина товарно-материальных запасов увеличилась на 179 300,00 тыс. руб. или на 11,62%;

- величина расходов будущих периодов уменьшилась на 2 124,00 тыс. руб. или на 2,37%;

- сумма прочих текущих активов увеличилась на 60 380,00 тыс. руб. или на 174,39%.

Доля оборотных активов в структуре имущества предприятия изменилась в рассматриваемом периоде на -8,37% и составила 54,74%.

Увеличились остатки денежных средств, что может свидетельствовать о нерациональной финансовой политике предприятия.

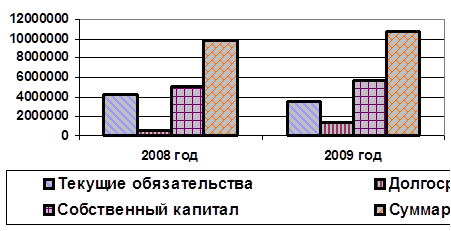

Формирование имущества предприятия может осуществляться как за счет собственных, так и за счет заемных средств, значения которых отображаются в пассиве баланса. Для определения финансовой устойчивости предприятия и степени зависимости от заемных средств необходимо проанализировать структуру пассива баланса (рисунок 2).

Рисунок 2 - Структура пассива баланса, тыс. руб.

На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов увеличилась и составила 53,57%. При этом коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода имел тенденцию к падению и уменьшился на 0,02, составив 0,89. Это может свидетельствовать об относительном повышении финансовой независимости предприятия и снижении финансовых рисков.

Это интересно:

Основные подходы к формированию бюджетных

расходов

Бюджет расходов краевого бюджета формируется с учетом решения следующих основных задач: [3] повышение доходов работников бюджетной сферы и пенсионеров; дальнейшее улучшение демографической ситуации в крае; повышение уровня и качества жизни населения края и качества предоставления бюджетных услуг; г ...

Сущность и структура

кредита

Структура есть то, что остается устойчивым, неизменным в кредите. Как объект исследования кредит состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются прежде всего субъекты его отношений. Пространственно они могут быть удалены друг от друга на разные ра ...

Особенности тенденции управления издержками на предприятии

Важнейшим показателем экономической эффективности производства продукции, отражающей все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов – является себестоимость продукции. От его уровня зависят финансовые результаты деятельности предприят ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика