Определение оптимального объёма выпуска инновационной продукции на предприятии

Доходы определяем по формуле:

![]() , (1)

, (1)

где Ц – цена единицы изделия, руб.; åР – объём реализации продукции, руб.

Расходы на производство продукции рассчитываем по формуле:

![]() , (2)

, (2)

где С – себестоимость продукции, руб.

Прибыль предприятия определяем по формуле:

![]() , (3)

, (3)

Расходы на производство продукции рассчитываем по формуле 4:

![]() (4)

(4)

где С – себестоимость продукции, руб.

Прибыль предприятия определяем по формуле 5:

![]() , (5)

, (5)

Прибыль в расчёте на единицу продукции определяем по формуле 6:

![]() . (6)

. (6)

По результатам расчётов определяем оптимальный объём продукции и цену на неё при максимальной абсолютной прибыли.

Необходимо графически проиллюстрировать зависимость расходов на производство продукции, доходов и прибыли от уровня цен на товар (рисунок 1).

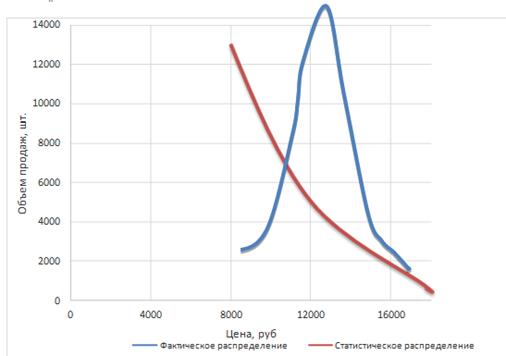

Рисунок 1. Кривая спроса на товар

На данном рисунке мы видим две кривые, выражающие зависимость спроса(характеризующегося объемом купленного товара) в зависимости от изменения цены. Штрихованная линия, плавно снижающаяся при увеличении цены, отражает классический закон спроса: рост цен приводит к снижению величины спроса на товары при прочих равных условиях, т.е. объем спроса на товары и уровень цен на них находятся в обратно пропорциональной зависимости.

Сплошная же линия отражает фактическое распределение покупателей при заданном уровне цен.

Вывод. Мы видим, что максимальный объем продаж достигается при цене в 13000 рублей, следовательно, можно утверждать, что эта цена являетсяоптимальной.[1]

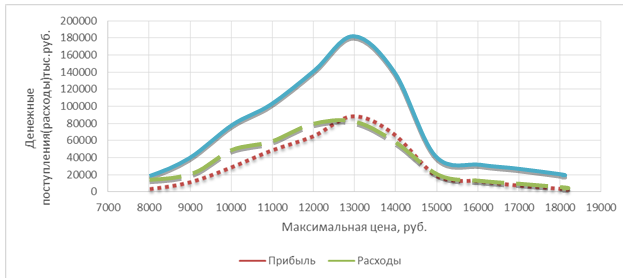

Рисунок 2. Зависимость объёма выпуска продукции, доходов и прибыли предприятия от уровня цен

На следующем рисунке 2 изображены 3 кривые:

· Доход от каждой проданной по соответствующей цене партии товара

· Затраты на изготовление соответствующих объёмов продукции

· Прибыль от продажи продукции

Вывод: данный рисунок наглядно показывает, что максимальная прибыль достигается при продаже продукта по цене 13000 рублей, что говорит о максимальном соответствии данной цены покупательскому спросу.

Это интересно:

Налоговое стимулирование предприятий, занимающихся инновационной деятельностью

В России введены льготы для малых предприятий, занимающихся инновационной деятельностью. Так, например, освобождается от налогообложения прибыль, направленная на строительство, реконструкцию и обновление основных производственных фондов, освоение новых технологий, новой техники, оборудования. Малым ...

Элементы налогообложения налога на прибыль

К существенным элементам, без которых порядок исчисления и уплаты налога в бюджет считается неопределенным, относятся: субъект налога (плательщик), объект обложения, предмет налога, масштаб налога, метод учета налоговой базы, налоговый период, единица налогообложения, налоговая ставка и метод налог ...

Капитал предприятия как

экономическая категория, источники его формирования

Капитал как экономическая категория - это стоимость, приносящая его владельцу прибавочную стоимость. Или капитал - это самовозрастающая стоимость [7, c.125]. Капитал предприятия можно рассмотреть как базовую категорию финансового анализа, поскольку базовые категории финансового анализа представляют ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика