Организация финансовой работы в унитарном предприятии

Удi – удельный вес i-го вида актива в общей валюте баланса;

Дзкi – доля заемного капитала в формировании i-го вида актива предприятия;

Дскi – доля собственного капитала в формировании i-го вида актива предприятия.

При оценке эффективности организации финансов на предприятии необходимо также анализировать финансовые результаты деятельности предприятия, показатели ликвидности и платежеспособности [17, 119].

Финансовые результаты деятельности предприятия характеризуются приростом суммы собственного капитала (чистых активов), основным источником которого является прибыль от операционной, инвестиционной, финансовой деятельности, а также в результате чрезвычайных обстоятельств.

Для оценки ликвидности баланса предприятия все статьи актива сгруппированы по степени убывающей ликвидности [18, 387].

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстро реализуемые активы: товары отгруженные, дебиторская задолженность со сроком погашения до 12 месяцев и НДС по приобретенным ценностям. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Третья группа (А3) — это медленно реализуемые активы (производственные запасы, незавершенное производство, готовая продукция, товары), для трансформации которых в денежную наличность понадобится значительно больший срок.

Четвертая группа (А4) — это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев.

Пятая группа (А5) — неликвидные активы (безнадежная дебиторская задолженность, неходовые, залежалые материальные ценности, расходы будущих периодов).

Соответственно на пять групп разбиваются и обязательства предприятия:

П1 — наиболее срочные обязательства, которые должны быть погашены в течение текущего месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2 — среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка);

П3 — долгосрочные обязательства (долгосрочные кредиты банка и займы);

П4— собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия;

П5 —доходы будущих периодов, которые предполагается получить в перспективе.

Баланс считается абсолютно ликвидным, если [19, 144]:

А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4, А5 ≤ П5 (10)

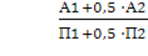

Шеремет А. Д., Сайфулин Р. С. [7, 221] для комплексной оценки ликвидности баланса предлагают рассчитывать коэффициент общей ликвидности баланса:

Колб =  (11)

(11)

Данный коэффициент показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных и среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. С помощью данного показателя оценивается изменение финансовой ситуации на предприятии с точки зрения ликвидности.

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают следующие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности [20, 546].

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия.

Коэффициент быстрой (срочной) ликвидности – отношение денежных средств, краткосрочных финансовых вложений НДС по приобретенным ценностям и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) — отношение всей суммы оборотных активов, включая запасы за минусом расходов будущих периодов, к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают краткосрочные обязательства предприятия.

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены [21, 116].

Это интересно:

Налогообложение субъектов малого предприятия

В условиях рыночной экономики важная роль принадлежит малому бизнесу. Его поддержка, в том числе через систему налогообложения, является одним из способов преодоления экономического кризиса в экономике. На первых этапах становления системы налогообложения в Украине малому предпринимательству предос ...

Сущность и основные виды и формы коммерческого

кредита

В современной экономической литературе существует две основные трактовки происхождения слова «кредит». Одни экономисты полагают, что это понятие берет начало от латинского слова credit, что в переводе означает «он верит» (или от слова credо - верю). Другие связывают его появление с латинским термин ...

Налоги, не уплачиваемые при применении ЕНВД

При переходе на ЕНВД плательщик освобождается от уплаты налогов, относящихся к общему режиму налогообложения в зависимости от его статуса (п. 4 ст. 346.26 НК РФ): - налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика