Анализ поступления налоговых платежей в бюджет государства как результат эффективного государственного управления налоговой системой

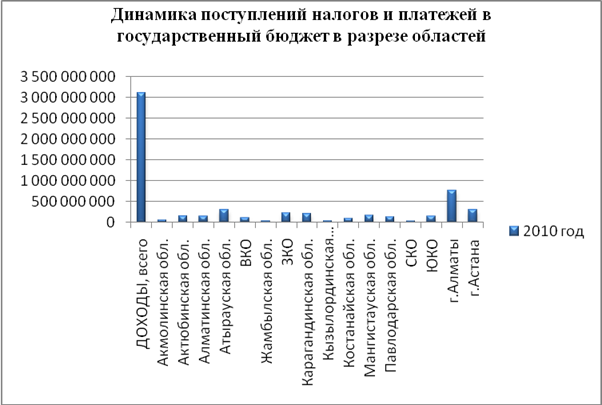

За девять месяцев 2010 года в бюджет было перечислено свыше 480 миллиардов тенге в виде таможенных платежей и налогов, что на 14% больше чем за аналогичный период 2009 года. Исполнение прогнозного задания, доведенного в размере 442,5 миллиардов тенге, составило 110,1%.За девять месяцев 2010 года доля поступлений таможенных платежей и налогов республиканского бюджета составила 34,5%, государственного бюджета с учетом поступлений в Национальный фонд – 13,3%.Это, прежде всего, было обусловлено отменой таможенного оформления с первого июля в рамках Таможенного союза в соответствии с рисунком 3.

Рисунок 3 Поступление налогов и платежей в государственный бюджет в 2010 г.

Формирование доходной части республиканского бюджета в 2009 году происходило в условиях спада в стране деловой и потребительской активности. Кроме того, 2009 год стал первым годом реализации норм нового Налогового кодекса, в соответствии с которым ставки основных видов налогов были снижены .

Уточненный бюджет по доходам исполнен на 100,4%. Не выполнен прогноз по поступлениям от продажи основного капитала (83,1%) и поступлениям трансфертов (93,6%).

Снижение поступления доходов республиканского бюджета в 2009 году по сравнению с предыдущим годом составило 538,4 млрд.тенге, или 16,2%. Основным фактором спада стало уменьшение на 620,4 млрд.тенге, или на 30% объема собираемых налогов, на что в определенной степени повлияло уменьшение их ставок. В частности, из-за снижения ставки корпоративного подоходного налога (КПН) с 30% до 20% в бюджет поступило КПН на 177,9 млрд.тенге меньше, налога на добавленную стоимость (НДС) с 13% до 12% - 43 млрд.тенге. Отмена в январе 2009 года ставки таможенной пошлины на вывозимую с территории Казахстана сырую нефть привела к снижению поступлений пошлины на 257 млрд.тенге.

Прогнозные показатели по налоговым поступлениям исполнены на 105,0%, в основном за счет уточнения в сторону снижения первоначально утвержденного планового показателя. Одной из существенных проблем в налоговом администрировании является рост количества плательщиков, не уплачивающих КПН в связи с убыточностью либо отсутствием результатов финансово-хозяйственной деятельности. Их удельный вес в общем количестве зарегистрированных плательщиков КПН при сдаче деклараций в 2007 году составил 72%, в 2008 году - 74%, в 2009 году – 74,6%. Остается низким уровень взыскания в бюджет налогов, доначисленных налоговыми органами. За 2009 год в результате документальных налоговых проверок по КПН доначислено 253,7 млрд.тенге, из них в бюджет взыскано лишь 2,9%.

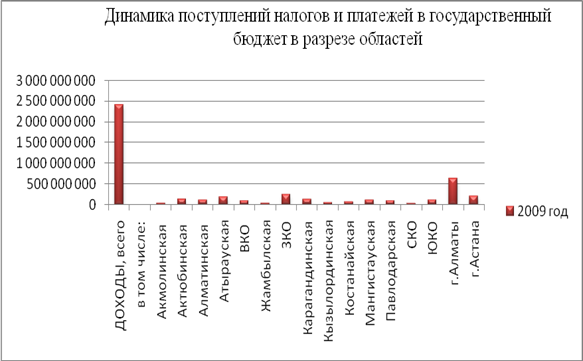

Поступление НДС на произведенные товары, выполненные работы и оказанные услуги на территории Республики Казахстан в 1,8 раза превысило плановый показатель, в республиканский бюджет перечислено 71,4 млрд.тенге. В 2009 отчетном году поступления таможенных платежей и налогов, администрируемых таможенными органами, составили 575,4 млрд.тенге (105,5%) и по сравнению с 2008 годом сократились на 38,8%. Существенное влияние оказали отмена экспортной пошлины на сырую нефть, уменьшение на 1% ставки НДС, снижение объема импорта товаров на 25%. (Рисунок 4) [46]

Рисунок 4 Поступление налогов и платежей в государственный бюджет в 2009 г.

Поступление доходов в республиканский бюджет за 2008 год на сумму 3 317,6 млрд. тенге обеспечено за счет налогов - на 2 071,4 млрд. тенге (62,4%), неналоговых поступлений - на 72,8 млрд. тенге (2,2%), доходов от продажи основного капитала - на 8,6 млрд. тенге (0,3%), поступлений трансфертов – на 1 164,8 млрд. тенге (35,1%). [46]

Это интересно:

Анализ моделей управления денежными средствами

ОАО "Концерн "Созвездие" – это объединение предприятий по всей стране. Концерн формируется во исполнение Указа Президента РФ от 29.07.2004г. № 993 в рамках Федеральной целевой программы «Формирование и развитие оборонно-промышленного комплекса на 2002-2006гг.» в целях сохранения и ра ...

Налоги, не уплачиваемые при применении ЕНВД

При переходе на ЕНВД плательщик освобождается от уплаты налогов, относящихся к общему режиму налогообложения в зависимости от его статуса (п. 4 ст. 346.26 НК РФ): - налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога ...

Налоговые вычеты

1. Налогоплательщик имеет право уменьшить общую сумму налога на установленные настоящей статьей налоговые вычеты. 2. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика