Значение и роль коммерческого кредита в деятельности российских компаний

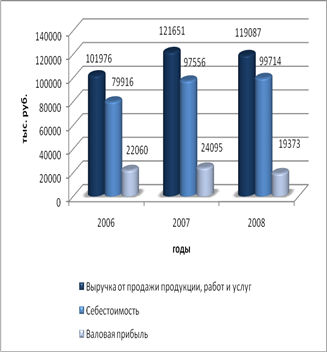

Как видно из таблицы в динамике наблюдается рост выручки от реализации со 101976 до 119087 тыс. руб., однако своего максимального значения выручка достигла в 2007 году – 121651 тыс. руб. Таким образом, за период 2006-2008 гг. выручка выросла на 16,78%.

Темп роста себестоимости выше и составляет 124,77%, т.е. себестоимость выросла на 24,77%, что в целом является негативным моментом и действительно валовая прибыль предприятия снизилась в динамике и составила в 2008 году 87,82% от уровня 2006 года.

О динамике рассмотренных финансовых результатов можно судить по рисунку 3.

Рис.3. Динамика финансовых результатов ООО «Россальянс»

Коммерческие расходы в динамике выросли на 13,68%, однако своего максимального значение величина коммерческих расходов составила в 2007 году – 9116 тыс. руб. Управленческие расходы выросли на 11,14%, своего максимального значение их величина также достигла в 2007 году – 8453 тыс. руб.

В результате рассмотренных изменений наблюдается устойчивое снижение прибыли от продаж, ее величина в 2007 году составила 90,54% от уровня 2006 года, а в 2008 году – 2671 тыс. руб. или 37,06% от уровня 2006 года.

Значительно снизились в динамике прочие доходы предприятия, так если в 2006 году значение показателя составляло 760 тыс. руб., то в 2007 и 2008 году 45 и 148 тыс. руб. соответственно.

Прочие расходы также снизились, однако темп их снижения незначительный по сравнению с темпом снижения прочих доходов, в 2008 году их величина составила 1231 тыс. руб. или 85,31% от уровня 2006 года.

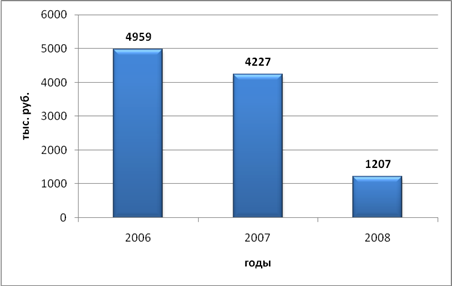

Рассмотренные тенденции негативным образом отразились на прибыли до налогообложения и чистой прибыли. Прибыль до налогообложения сократилась с 6525 до 1588 тыс. руб., а чистая прибыль с 4959 до 1207 тыс. руб. Динамика чистой прибыли предприятия представлена на рисунке 4.

Рис.4. Динамика чистой прибыли ООО «Россальянс»

Данные рисунка подтверждают выводы, сделанные ранее, эффективность деятельности предприятия в динамике снизилась.

Это интересно:

Направления совершенствования управления финансовым

состоянием

С учетом среднегодовых размеров запасов, дебиторской и кредиторской задолженностей, а также выручки и себестоимости произведем расчет длительности циклов производственно-хозяйственного процесса за 2006 год. Производственные запасы – (А210+220) = 2399 тыс. руб. Совокупная дебиторская задолженность – ...

Метод начисления

Принцип данного метода заключается в следующем: доходы отражаются в том отчетном (налоговом) периоде, в котором они произведены, независимо от фактического поступления денежных средств. Из вышесказанного следует, что для признания выручки для целей налогообложения прибыли должны выполняться одновре ...

Организационное обеспечение экономической

безопасности Ставропольского края

Совет по экономической и общественной безопасности Ставропольского края был образован постановлением № 780-3 Губернатора Ставропольского края 9 декабря 1997 г. 5 февраля 1998 года Губернатор утвердил Положение о совете по экономической и общественной безопасности Ставропольского края. Совет был соз ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика