Оперативный учет и контроль издержек по центрам финансовой ответственности

В целях недопущения перерасхода лимитов, утверждённых приказом № 1 по предприятию, и оперативного контроля над расходами в Азнакаевском УПНП и КРС внедряется следующая схема работы:

Оперативный учет и контроль по центрам финансовой ответственности «ЦФО» (отдел или служба, курирующая статьи расходов по направлениям деятельности).

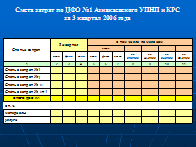

Рисунок 3.2.1 Смета затрат по ЦФО № 1

Лимиты, доведенные курирующим отделам, распределены на четыре контрольных периода (четыре календарные недели) с контрольной датой отчёта о текущем исполнении перед экономической службой каждую пятницу до 11:00. Кроме того, лимиты отделов распределены на два основных блока: материалы и услуги. [19]

· в колонке 1 - наименование статей затрат (услуги, материалы)

· в колонках 2 и 5 - плановые лимиты на соответствующий период

· в колонках 3 и 6 собирается факт с нарастающим итогом за соответствующий период

· в колонках 4 и 7 - отклонение или остаток на соответствующий период

· в колонках 8, 9, 10, 11 - факт на пятницу.

Еженедельный учет ЦФО ведет на основании: выполненных объемов работ, которые подтверждаются суточной сводкой по сложившимся ценам и тарифам предшествующего периода. На основании фактических затрат от бухгалтерского отдела, производится анализ отклонений потребляемых материалов, на основании которого производится корректировка. Корректировка должна быть минимальной (разница между затратами по оперативному учету и фактическими затратами от бухгалтерского отдела должна стремиться к нулю). В противном случае выясняется ошибка в оперативном учете, ее устранение для обеспечения работы в пределах утвержденных лимитов (рисунок 3.2.2) .

В части материалов:

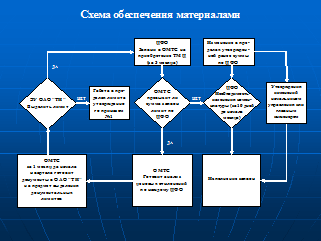

Рисунок 3.2.2. Схема обеспечения материалами по ЦФО

Все ЦФО за три месяца до начала квартала подают в ОМТС заявки на приобретение ТМЦ в пределах квартального лимита. Сумма (в денежном выражении) приобретаемого ТМЦ определяется ОМТС для каждого ЦФО по текущим ценам. В тех случаях, когда сумма ожидаемых расходов по заявке превышает лимит ЦФО, заявка возвращается на доработку в ЦФО с анализом ОМТС по ценовым отклонениям с указанием, согласно действующим положениям и регламентам процента удорожания по каждой номенклатуре заявки. На основании анализа ценовых отклонений ОМТС заблаговременно подготавливает аналитический материал по сумме удорожаний в разрезе каждого ЦФО и предприятия в целом с согласованием у главного инженера и утверждением начальника управления. За месяц согласно положению по ОАО «Татнефть» до окончания квартала ОМТС подготавливает необходимый перечень документов для согласования в ОАО «Татнефть» на предмет выделения дополнительных лимитов финансирования ТМЦ.

В случае необходимости уточнения или изменения квартальной заявки ЦФО за 10 дней до начала отчётного месяца, согласовав с ОМТС и главным инженером, изменяет номенклатуру ТМЦ, но в пределах ранее утверждённой суммы.[20]

При приобретении ТМЦ у сторонних контрагентов (не входящих в структуру ОАО «Татнефть») требуется предварительное проведение тендерной комиссии согласно действующему положению по предприятию также в пределах приказа № 1.

В части услуг:

Порядок формирования финансирования дополнительных работ, услуг, капитальных вложений, возникающих в процессе производства, не предусмотренные в плане финансирования приказом №1.

1. В случае возникновения необходимости выполнения дополнительных работ, услуг, капитальных вложений, не предусмотренных в плане финансирования приказом № 1, но в пределах утвержденных годовых лимитов отделы и службы по ЦФО подготавливают обоснование «О необходимости проведения работ, услуг или капитальных вложений». (Рисунок 3.2.3)

2. Отделы и службы по ЦФО инициируют служебную записку на имя заместителя начальника управления по экономическим вопросам, с указанием, за счет каких плановых статей расходов ЦФО будут производиться вышеназванные дополнительные работы, услуги или капитальные вложения. В случае отсутствия собственных лимитов, ЦФО, нуждающиеся в дополнительных расходах инициирует совещание, целью которого является возможность изыскания у других ЦФО временно (возвратно) или безвозмездно профинансировать дополнительные работы, услуги или капитальные вложения.

Это интересно:

Анализ динамики,

состояния и эффективности управления движением дебиторской и кредиторской задолженности

предприятия

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации. Анализ дебиторской и кредиторской задолженности проводится на основе данных внутреннего учета, бухгалтерского баланса и приложения к бухгалтерскому балансу (форма ...

Исчисление и уплата налога

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумм ...

Объекты

налогообложения акцизами

Согласно Налоговому кодексу РФ, объектом обложения акцизами признаются подлежащие налогообложению определенные хозяйственные операции, совершаемые с подакцизными товарами. · Объектом налогообложения признаются следующие операции: 1) реализация на территории Российской Федерации лицами произведенных ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика