Фискальная роль специальных налоговых режимов

Фискальную роль специальных налоговых режимов характеризуют следующие данные.

По таблице 3.6. видно, что 58,3% налогов по специальным налоговым режимам составляет ЕНВД, 41,6% - УСН и 0,1% составляет единый с\х налог, по налогам поступившим в консолидированный бюджет КЧР.

По УСН план собираемости, также как и по ЕНВД недовыполнен на 2,2%.Недоимка по состоянию на 1 января 2007 года составила по УСН – 3 910т.р., по ЕНВД – 2568 т.р., а в общем по специальным налоговым режимам недоимка составила – 6478 т.р.

Переплата же составила всего по специальным налоговым режимам – 14 279 т.р., из них 9140 т.р. - по УСН, 5 127 т.р. – ЕНВД, и 12 т.р. – по ЕСХН, что составляет – 0,08%, по 64% по УСН и 35,92% по ЕНВД, и в общем по таблице видно, что план по мобилизации доходов по специальным налоговым режимам выполнен.

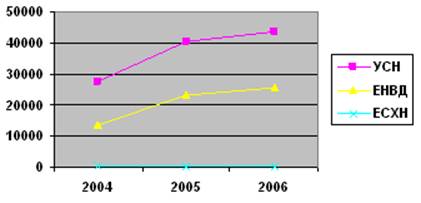

Таблица 3.7

Динамика поступлений по специальным налоговым режимам по КЧР

|

Вид налога |

2004 г, тыс. руб. |

2005 г |

2006 г | ||

|

Сумма, тыс. руб. |

Темп роста 2005 г. к 2004 г., % |

Сумма, тыс. руб. |

Темп роста 2006 г. к 2005 г., % | ||

|

Всего поступило |

667155 |

747682 |

112,1 |

801241 |

107,2 |

|

УСН |

27553 |

40485 |

146,9 |

43584 |

107,7 |

|

ЕНВД |

13598 |

23061 |

169,6 |

25783 |

111,8 |

|

ЕСХН |

295 |

309 |

104,8 |

391 |

126,5 |

Рис. 3.1Динамика поступлений по специальным налоговым режимам по КЧР

По данным таблицы 3.7 видно, что темп роста по всем налоговым платежам на 2006 год по сравнению с 2005 годом составило 801241 тыс. руб., или на 7,2%, а если сравнить 2005 год с 2004 годом видно увеличение на 12,1%, что составляет 747682тыс.руб. По УСН тоже темп роста увеличивается, если сравнить 2006 год по с 2005 годом наблюдается рост на 7,7%, что в составляет 43584

тыс. руб., а если сравнить 2005 год с 2004 годом наблюдается рост на 146,9% или на 40485 тыс.руб. По ЕНВД если сравнить 2005 год с 2004 годом видно на 69,6%, что составляет 23061 тыс. руб., а если сравнить 2005 год с 2006 годом, то виден рост на 11,8% или на 25783тыс. руб. А по ЕСХН тоже наблюдается, если сравнить 2004 год с 2005 годом увеличение на 4,8% или на 309 тыс.руб., а если сравнить 2005 год с 2006 годом видно увеличение на 26,5% или на 391 тыс. руб. т.е. на 82 тыс. руб.И в общем можно сделать вывод, что по налогам взимаемым на территории КЧР по специальным налоговым режимам наблюдается увеличение и хотя оно небольшое, но имеет стабильный характер.

По таблице 3.8 видно, что увеличивается объем поступления налогов и хотя увеличение небольшое, оно имеет стабильный характер.

Таблица 3.8

Динамика поступлений по специальным налоговым режимам по городу Черкесску

|

Вид налога |

Отклонение | |||||

|

2004-2003 гг. |

2005-2003 гг. |

2005-2006 гг. | ||||

|

(+,-) |

Темп роста, % |

(+,-) |

Темп роста % |

(+,-) |

Темп роста, % | |

|

Всего поступило |

80527 |

112,07 |

178033 |

131,25 |

191531 |

154,13 |

|

УСН |

12932 |

146,94 |

29342 |

363,32 |

34021 |

370,14 |

|

ЕНВД |

9463 |

169,6 |

14865 |

281,4 |

15904 |

301,41 |

Это интересно:

Роль и задачи Казначейства в реализации функции распорядителя

государственных средств

Казначейство – это финансовый орган, на который ложатся функции по кассовому исполнению государственного бюджета Украины. Действующая схема исполнения государственного бюджета не обеспечивала системного контроля как за прохождением государственных ресурсов через коммерческие банки, так и за использ ...

Комплексная разработка программы финансово-экономических мероприятий по

предотвращению кризисных ситуаций

Особенность антикризисного управления организацией заключается в повышенной сложности управленческих процессов. Финансовый кризис проявляется в нехватке денежных средств, росте просроченной кредиторской задолженности, падении продаж, недовольстве персонала и других неблагоприятных факторах. Организ ...

Порядок исчисления и

уплаты земельного налога

Основным местным налогов является земельный налог, который регулируется главой 31 НК, вступившей в силу с 01.01.2005 на основании Федерального закона от 29.11.2004 ¹ 141-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Росс ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика