Проблемы развития АПК

- организация рынка подержанной техники, создание и функционирование вторичного рынка восстановленной техники при использовании федеральных, региональных инвестиций, собственных средств сельхозпредприятий, направленных на ремонт машин в специализированных ремонтных предприятиях с последующей передачей их в лизинг.

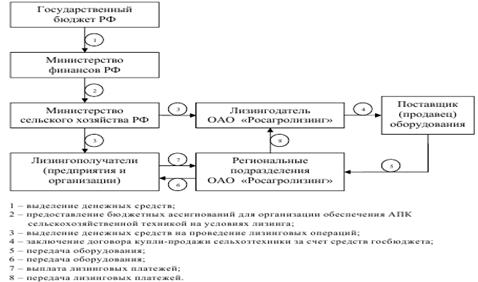

Анализируя проблемы АПК и схемы финансирования лизинга на предприятиях АПК, можно сделать вывод о том, что существует необходимость совершенствования системы организации финансирования лизинга сельхозтехники с использованием средств федерального бюджета. Так, в системе финансирования агролизинга часть выделенных ОАО «Росагролизинг» денежных средств из федерального бюджета на лизинг техники можно направлять напрямую сельхозпредприятиям (рис. 4).[17]

Создание посредством лизинга благоприятных условий для развития интеграционных процессов, которые можно рассматривать как важное средство перевода сельхозпроизводства на промышленную основу, оптимизации развития сельскохозяйственного и промышленного производства, обслуживающих отраслей, позволит в дальнейшем сформировать рациональную систему производства и переработки сельскохозяйственного сырья, соответствующую инфраструктуру.

Рисунок 4 - Усовершенствованная схема финансирования лизинга в АПК за счет средств федерального бюджета

Данная мера даст возможность сельхозпредприятиям более рационально использовать финансовые ресурсы, предоставит более широкие возможности заказывать и получать именно ту сельхозтехнику и оборудование, которые им нужны, а также самостоятельно выбирать производителей и поставщиков данной сельхозтехники.

Это интересно:

Организация муниципального управления

Для повышения эффективности деятельности органов местного самоуправления Эрзинского кожууна необходимо в сфере муниципального управления: - обеспечить формирование эффективного кадрового потенциала муниципальных служащих путем качественного проведения конкурсов на замещение вакантных должностей мун ...

Правила заполнения декларации по УСН

Декларация по УСН заполняется рукописным или машинописным способом, чернилами черного либо синего цвета и представляется на бумажном носителе или в электронном виде. Возможна распечатка декларации на принтере. Каждому показателю декларации соответствует одно поле, состоящее из определенного количес ...

Региональные особенности

развития кредитных кооперативов

В связи с тем, что большую долю в экономике Белгородской области занимает аграрный сектор, то стоит, прежде всего, обратить внимание на особенности развития сельскохозяйственных кредитных кооперативов. Сельскохозяйственный кредитный потребительский кооператив - некоммерческая организация, образован ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика