Организация управления финансовым состоянием предприятия

Чрезмерные и необоснованные займы на рынке капиталов удорожают общую стоимость ресурсов, ухудшают финансовое состояние.

Иммобилизация оборотных средств (использование краткосрочных заемных средств как источников финансирования долгосрочных вложений) нарушает баланс ликвидности, затрудняет финансирование оборотного капитала.

Недостаточность оборотных активов в сравнении с краткосрочными источниками приводит к недостатку собственного оборотного капитала.

Неудовлетворительная работа с дебиторами обостряет проблему ликвидности, замедляет оборачиваемость текущего капитала, а в случае безнадежных долгов приводит к прямым убыткам.

Отсутствие элементов управленческого учета и бюджетирования ведет к неверной оценке результатов, неадекватным ценам, потере прибыли.

Недостаток прибыли и ее неэффективное распределение ведут к утрате собственного капитала.

Невыявление ключевых факторов создания стоимости на предприятии снижает рентабельность капитала собственников и ограничивает возможности роста стоимости фирмы.

Помимо этого сигналом будущих значительных финансовых затруднений являются: неправильная реинвестиционная политика, невнимание к акционерам (нарушение их прав, невыплата дивидендов), наличие сверхнормативных и залежалых товаров и производственных запасов; ухудшение отношений с банками, применение в производственном процессе переамортизированного оборудования, использование новых источников финансирования на относительно невыгодных условиях и пр.

Параллельно с фиксацией потерь прибылей, незаработанных денег, снижения ликвидности как предпосылок финансового кризиса предприятие сталкивается с более серьезными общекорпоративными проблемами. Главная из них — это снижение инвестиционной привлекательности компании в глазах потенциальных отечественных и иностранных партнеров как реакция на неудовлетворительный финансовый менеджмент. А без инвестиций невозможно реализовать стратегию роста как ведущую долговременную цель. Предприятие, не оптимизирующее структуру капитала, не следящее за денежными потоками, расчетами с дебиторами и кредиторами, государством, не организующее экономический учет затрат, не анализирующее текущую и инвестиционную деятельность, не составляющее детальные финансовые прогнозы и бюджеты, рискует остаться без приемлемых по цене внешних источников финансирования.

Отсюда вытекает главная задача финансового менеджмента — оптимизировать все описанные финансовые процессы.

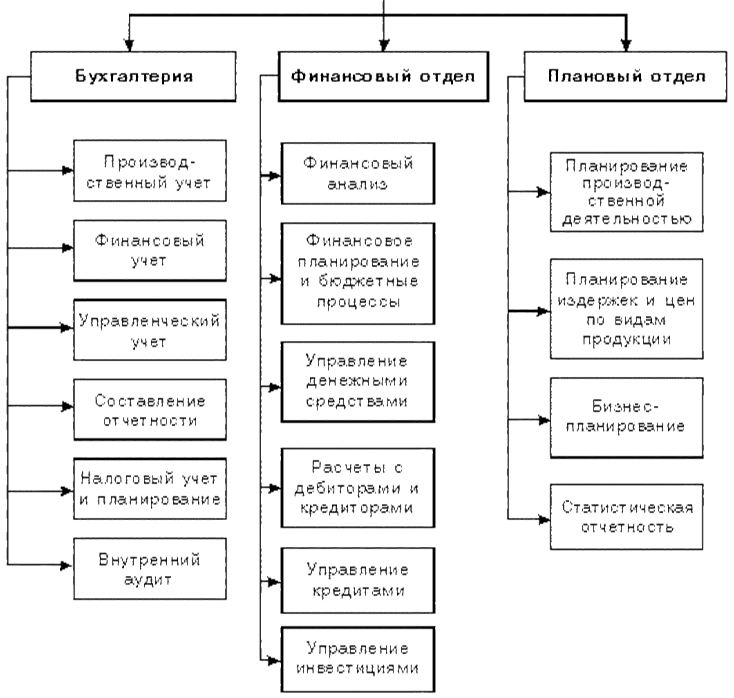

Организационная структура управления финансами может выглядеть следующим образом (выделен только блок управления финансами) (рис. 3).

Главные функциональные обязанности

Ключевая в процессе финансового менеджмента должность финансового директора (иногда должность именуется «директор по экономике и финансам» либо «вице-президент компании по финансам») включает в себя также такие задачи, как внедрение новых управленческих схем, подбор кадров, отношения с собственниками, формирование имиджа перед банками и иными партнерами.

Помимо традиционных учетных задач принципиально важным в работе отдела бухгалтерского учета, или бухгалтерии, является руководство группой управленческого учета. Ее задачей является проведение маржинального анализа (в т.ч. определение порога рентабельности), основанного на выделении постоянных затрат как главного фактора операционного риска, представление отчета о прибылях и убытках в формате «переменные-постоянные расходы», агрегирование, трансформация баланса для управленческих целей, проверка взаимосвязей трех главных финансовых документов — баланса, отчета о прибылях и убытках, отчета о движении денежных средств.

Рисунок 3 - Примерная схема управления финансами на предприятии

В таблице приводится перечень главных функциональных обязанностей ключевых финансовых руководителей.

Таблица 2 - Перечень главных функциональных обязанностей ключевых финансовых руководителей

|

Финансовый директор |

Главный бухгалтер |

Финансовый менеджер (начальник финансового отдела) |

Начальник планового отдела |

|

Несение полной ответственности за управление финансами Формирование финансовой стратегии и политики Руководство работой бухгалтерии, финансового и планового отделов Констатация финансовых итогов Выработка рекомендаций высшему руководству |

Разработка учетной политики как системы методов и приемов ведения бухгалтерского учета Адекватное отражение в учете хозяйственных операций фирмы Представление данных учета внутренним и внешним пользователям |

Осуществление текущего управления финансами |

Планирование хозяйственной деятельности коммерческой организации Анализ производственных аспектов деятельности как обоснование управленческих решений руководства Подготовка статистической отчетности |

Это интересно:

Составление эффективной учетной политики для целей налогообложения как

главный инструмент в антикризисном управлении

Известно, что налоговые платежи для большинства организаций достаточно обременительны. Так, налоговая нагрузка, посчитанная за предыдущие года по основным видам экономической деятельности как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) по данным Ф ...

Оценка состояния ресурсов муниципального развития

Развитие экономики региона и управление им во многом зависит от величины и эффективности применения его ресурсного потенциала. Под ресурсным потенциалом региона понимается совокупность всех видов ресурсов, формирующихся на данной территории, которые могут быть использованы в процессе общественного ...

Организационные аспекты по внедрению проекта

В рамках проекта планируется значительное техническое и технологическое перевооружение торгового зала главного офиса. В результате появится крупный магазин, осуществляющий торговлю на принципах самообслуживания, способный занять лидирующие позиции на рынке розничных продаж. Вместе с тем, планируетс ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика