Содержание и методика управления денежными средствами

- общий объем денежных средств и их эквивалентов;

- какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

- когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

В западной практике наибольшее распространение получили модель Баумола и модель Миллера-Орра. Первая была разработана В. Баумолом в 1952 г., вторая - М. Миллером и Д. Орром в 1966 г. Непосредственное применение этих моделей в отечественную практику пока затруднено, поэтому приведем лишь краткое теоретическое описание данных моделей и их применение на условных примерах.

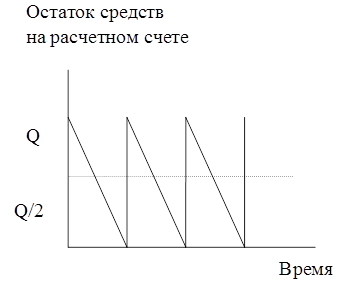

Модель Баумола. Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени [9].

Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, то есть становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой "пилообразный" график.

График изменения средств на расчетном счете.

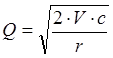

Сумма пополнения (Q) вычисляется по формуле:

где:

V - прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц),

с - расходы по конвертации денежных средств в ценные бумаги;

r - приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

Первое слагаемое в этой формуле представляет собой прямые расходы, второе - упущенная выгода от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

Модель Миллера-Орра. Модель Баумола проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания [9].

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств?

Логика действий финансового менеджера по управлению остатком средств на расчетном счете заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам. Реализация модели осуществляется в несколько этапов [9].

Это интересно:

Инфраструктура денежно-кредитной системы Англии

Банковская система Великобритании – одна из старейших. Ее характеризуют высокая степень концентрации и специализации, хорошо развитая банковская инфраструктура, тесная связь с международным рынком ссудных капиталов. В мировом финансовом центре – Лондоне работает больше иностранных банков, чем англи ...

Анализ поступления налоговых платежей в бюджет государства как результат

эффективного государственного управления налоговой системой

Государственные доходы - это совокупность денежных отношений по формированию финансовых ресурсов государства путем распределения и перераспределения стоимости валового общественного продукта, обращаемого через различные виды денежных поступлений в собственность и распоряжение государства для выполн ...

Порядок составления налоговой декларации по налогу на прибыль

Плательщики налога на прибыль организаций независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода обязаны представлять в налоговые органы по месту своего нахожд ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика