Параметры состояния государственного долга

Государственный долг республики Башкортостан составляет около 70% от предельного размера, установленного Законом Республики "О бюджете республики Башкортостан на 2004 г."

В структуре государственного долга Республики наибольший удельный вес занимают долговые обязательства по кредитным соглашениям - 52%. Долговые обязательства по государственным гарантиям составляют 26% от общего объема долга, по государственным ценным бумагам - 21%, по бюджетным кредитам из федерального бюджета - 1%.

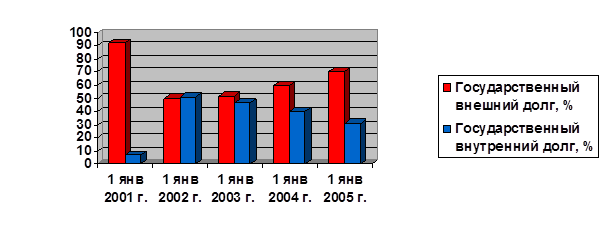

Внешний долг республики составляет 69%, внутренний - 31%. Внешний государственный долг республики составляет 1640,6 млн. руб., или около 59 млн долл. по курсу Банка России, и сформирован из долговых обязательств по выданным гарантиям и поручительствам в сумме, эквивалентной 14 млн долл., и кредитным договорам и соглашениям в сумме 45 млн долл. Объем внутреннего государственного долга составляет 754 млн руб. и состоит из обязательств по эмитированным государственным ценным бумагам на сумму 500 млн руб., задолженности по бюджетным кредитам из федерального бюджета в размере 11,9 млн руб., выданных государственных гарантий и поручительств на сумму 242 млн руб.

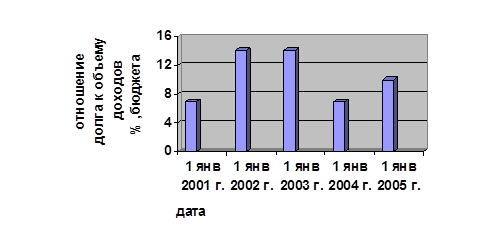

Объем государственного долга равен 10,6% собственных доходов бюджета, что соответствует требованиям Бюджетного кодекса Российской Федерации (норматив - 100%).

Объем расходов бюджета на обслуживание государственного долга республики на 2004 г. был запланирован в объеме 256 млн руб., т.е. менее 1% расходов бюджета. Расходы по обслуживанию государственного долга республики составили 88 млн руб., сократившись по сравнению с таковыми в 2003 г. на 37%. Доля расходов по обслуживанию государственного долга в общем объеме расходов бюджета за 2004 г. составила менее 1%.

В процессе управления государственным долгом обеспечивалось соответствие объема государственного долга и суммы расходов на его обслуживание требованиям, установленным бюджетным законодательством, поддержание объема государственного долга на относительно стабильном уровне, а также формирование его оптимальной структуры, что обеспечило сокращение расходов по обслуживанию долга. Все предельные значения, установленные Бюджетным кодексом Российской Федерации для государственного долга субъектов Российской Федерации, республикой соблюдены в полном объеме. Динамика объема государственного долга республики Башкортостан за пять лет представлены на рис.2,3,4.

Рисунок 2. Отношение государственного долга Республики Башкортостан к объему собственных доходов бюджета

Таким образом, на протяжении последних лет республика, привлекая необходимый для реализации запланированной бюджетной политики объем заемных средств, обеспечивает безопасный уровень государственного долга при низком уровне расходов на его обслуживание.

Происходит снижение доходности и удлинение сроков обращения государственных ценных бумаг.

Рисунок 3. Соотношение внутреннего и внешнего долга Республики Башкортостан в общем объеме государственного долга Республики.

Основными направлениями бюджетной и налоговой политики республики в сфере управления государственным долгом на 2005 г. определены:

обеспечение привлечения заемных средств на условиях, обеспечивающих минимально возможную стоимость их обслуживания;

Это интересно:

Методы муниципального права

Как комплексная отрасль, муниципальное право использует различные способы правового регулирования. В связи с этим для метода муниципального права характерно сочетание императивного и диспозитивного подходов. 1. Императивный подход. С одной стороны, императивные, властные предписания, свойственные п ...

Сравнительный анализ

методов оценки эффективности фискальной политики

В рамках класса алгебраических методов возможны два подхода к расчету эффективности фискальной системы с помощью точек Лаффера. Проанализируем особенности каждого из них с тем, чтобы выбрать наиболее приемлемый для дальнейших прикладных расчетов. Как указывалось, порядок полиномиальной регрессии не ...

Организация финансового контроля

Состав органов финансового контроля определяется структурой и составом финансового аппарата, который, в свою очередь, определяется государственным устройством и функциями отдельных государственных органов, закрепленными в конституции государства. Как правило, функции государственного финансового ко ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика