Организационно-экономическая характеристика организации

по формуле (16)

(41)

(41)

(42)

(42)

(43)

(43)

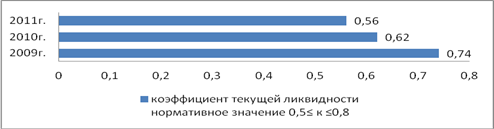

Рис. 11. Коэффициент текущей ликвидности

Рассчитаем коэффициент общей ликвидности по формуле (17):

(44)

(44)

(45)

(45)

(46)

(46)

Рис. 12. Коэффициент общей ликвидности

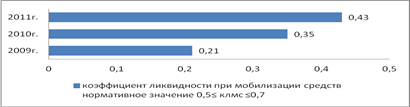

Рассчитаем коэффициент ликвидности при мобилизации средств

по формуле (18):

(47)

(47)

(48)

(48)

(49)

(49)

Рис. 13. Коэффициент ликвидности при мобилизации средств

Сведем полученные результаты в таблицу 8:

Таблица 8. Коэффициенты ликвидности

|

Показатель |

Нормативное значение |

Период |

Изменение показателя (п. 5 – п. 3) | ||

|

2009 г. |

2010 г. |

2011 г. | |||

|

коэффициент абсолютной ликвидности |

(0,15≤кабс.ликв≤0,2). |

0,35 |

0,10 |

0,01 |

-0,33 |

|

коэффициент текущей ликвидности |

0,5≤ ктек.ликв ≤0,8 |

0,74 |

0,62 |

0,56 |

-0,19 |

|

коэффициент общей ликвидности |

1≤к общ. ликв≤2 |

0,95 |

0,97 |

1 |

0,05 |

|

Коэффициент ликвидности при мобилизации средств |

(0,5≤ клмс ≤0,7). |

0,21 |

0,35 |

0,43 |

0,23 |

|

Коэффициент собственной платежеспособности |

Индивидуально |

-0,05 |

-0,03 |

-0,01 |

0,04 |

Коэффициент абсолютной ликвидности за весь рассматриваемый период не соответствует нормативному значению и имеет тенденцию к снижению. В 2011 г. он составил 1%. Это значит, что только 1% (из необходимых 20%) краткосрочных обязательств предприятия, может быть немедленно погашено за счёт денежных средств и краткосрочных финансовых вложений.

Коэффициент текущей ликвидности по своему значению в 2009–20011 гг. находится в пределах нормы. В 2011 г. коэффициент составил 56%, тo есть за счёт дебиторской задолженности, в случае её выплаты, ООО «ТД СТРОЙБИЗНЕС» сможет погасить 56% кредиторской задолженности.

Коэффициент общей ликвидности имеет тенденцию к увеличению данного показателя. В 2011 г. данный коэффициент достиг границы нормативного значения и составил 100%, то есть, если предприятие направит все свои оборотные активы на погашение долгов, то оно ликвидирует краткосрочную кредиторскую задолженность на 100%.

Нормативное значение коэффициента ликвидности при мобилизации равно 0,5–0,7. В ООО «ТД СТРОЙБИЗНЕС» этот показатель не достиг данных границ ни в одном году из анализируемого периода.

Коэффициент собственной платежеспособности за весь анализируемый период имеет отрицательное значение, у предприятия нет возможности возместить за счет свободных денежных средств, находящихся в обороте, свои краткосрочные обязательства.

Это интересно:

Типы финансовой политики

Анализ применявшейся различными государствами финансовой политики позволяет выделить три ее основных типа: классический; регулирующий; планово-директивный. До конца 20-х годов прошлого столетия основным типом финансовой политики большинства стран был классический ее вариант. Такая финансовая полити ...

Единый налог на вмененный доход для отдельных видов деятельности

Система налогообложения в виде единого налога на вмененный доход (ЕНВД) регулируется гл. 26 НК РФ и применяется по решениям представительных органов муниципальных районов, городских округов, законодательных органов государственной власти городов федерального значения Москвы и Санкт - Петербурга. Вм ...

Оценка ликвидности предприятия

Анализ ликвидности, финансовой устойчивости и рентабельности поможет дать общую картину финансового состояния предприятия и выяснить, способно ли ООО «РостИнвестСтрой» своевременно и в полном объеме погашать свои обязательства. В таблице 8 представлены характеристики ликвидности баланса организации ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика