Организационно-экономическая характеристика организации

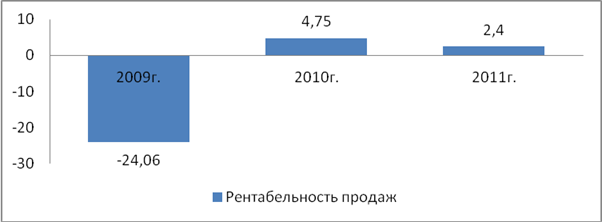

Рис. 2. Изменение рентабельности продаж в 2009–2011 гг.

Произведем оценку ликвидности всех активов баланса по анализируемым годам и сведем данные в таблицу.

Бухгалтерский баланс является ликвидным, если соблюдаются следующие соотношения (неравенства):

А1≥П1;

А2≥П2;

А3≥П3;

А4≤П4.

В случае, если выполняются все неравенства, баланс является абсолютно ликвидным. Если выполняются первые два неравенства – баланс предприятия обладает текущей ликвидностью. Третье неравенство обозначает перспективную ликвидность. Четвертое неравенство показывает минимальное требование ликвидности, то есть обладает или нет предприятие собственными оборотными средствами

Для определения ликвидности баланса данного предприятия сопоставим итоги приведённых групп по активу и пассиву:

2011 г.: А1<П1, А2>П2, А3>П3, А4>П4

2010 г.: А1<П1 А2>П2 А3>П3 А4>П4

2009 г.: А1<П1 А2>П2 А3>П3 А4>П4

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняются два. У ООО «ТД СТРОЙБИЗНЕС» не достаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств.

Второе и третье неравенства соблюдаются: А2>П2 и А3>П3, то есть быстрореализуемые и медленно реализуемые активы значительно превышают краткосрочные и долгосрочные обязательства.

Четвертое неравенство является «лакмусовой бумажкой» оценки ликвидности баланса; оно требует превышения или равенства П4 над А4, следовательно, собственных средств должно быть достаточно не только для формирования внеоборотных активов, но и для покрытия потребности. Как видно из таблицы 5, у предприятия нет собственных средств.

Далее произведем расчет чистого оборотного капитала и сведем полученные данные в таблицу 6.

Таблица 6. Расчет чистого оборотного капитала

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

Изменение за период 2009–2010 гг. |

Изменение за период 2010–2011 гг. | |

|

1 |

Оборотные активы |

6381 |

49983 |

57141 |

43602 |

7158 |

|

2 |

Краткосрочные обязательства |

6714 |

51407 |

57574 |

44693 |

6167 |

|

3 |

Чистые оборотные активы п. 1 – п. 2 |

-333 |

-1424 |

-433 |

-1091 |

991 |

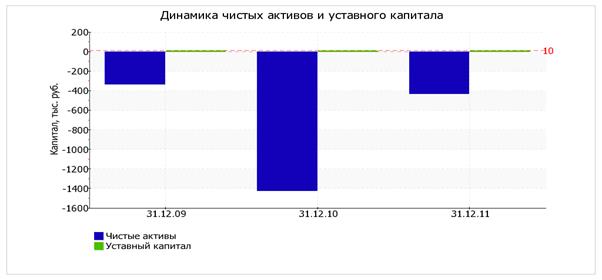

На рисунке 9 представлены изменения чистых активов и уставного капитала.

Рис. 9. Динамика чистых активов и уставного капитала 2009–2011 гг.

Чистые активы организации по состоянию на 31.12.2011 г. меньше уставного капитала в 43,3 раза. Данное соотношение отрицательно характеризует финансовое положение и не удовлетворяет требованиям нормативных актов к величине чистых активов организации. Более того, определив текущее состояние показателя, необходимо отметить снижение чистых активов на 30% за рассматриваемый период с 2009 г. по 2011 г. Наблюдается одновременно и критическое положение на конец периода и ухудшение показателя в течение периода. Сохранение имевшей место тенденции способно привести организацию к банкротству.

Далее произведем рассчет основных финансовых коэффициентов, используемых для оценки ликвидности и платежеспособности предприятия.

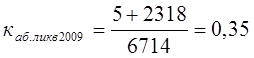

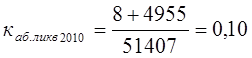

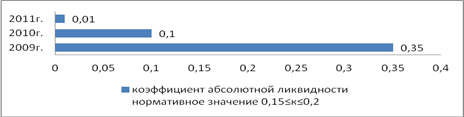

Рассчитаем коэффициент абсолютной ликвидности по формуле (15):

(38)

(38)

(39)

(39)

(40)

(40)

Рис. 10. Коэффициент абсолютной ликвидности

Рассчитаем коэффициент текущей ликвидности

Это интересно:

Банковский перевод

Представляет собой поручение одного банка другому выплатить переводополучателю опр. сумму. В м/н расчетах банки зачастую выполняют переводы по поручению своих клиентов. В этих операциях участвуют: 1. перевододатель-должник; 2. банк перевододателя, принявший поручение; 3. банк, осуществляющий зачисл ...

Организация бухгалтерского и налогового учета

Учетная политика для целей бухгалтерского учета разработана в соответствии с Федеральным законом от 21 ноября 1996 г. К9 129-ФЗ «О бухгалтерском учете». Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29 июля 1998 г. № З4 ...

Применение

налогообложения в учреждениях уголовно-исполнительной системы

При налогообложении учреждений уголовно-исполнительной системы применяются правила относящиеся к любому субъекту предпринимательской деятельности. Вместе с тем в Налоговом кодексе, предусмотрены послабления и льготы при осуществлении налогового бремени, исходя из специфических задач этих учреждений ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика