Анализ основных производственных фондов

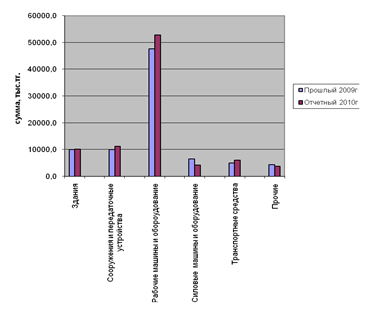

Рисунок 10 - Анализ движения ОПФ РУТ за 2010 год по сравнению с прошлым годом

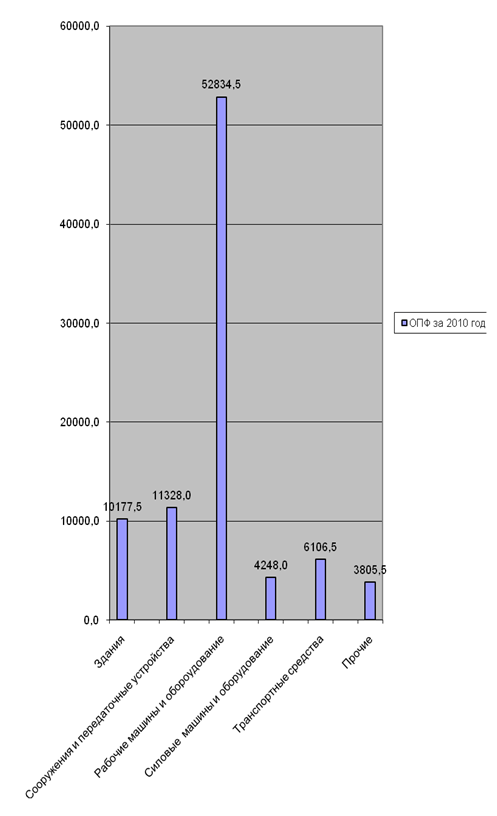

Рисунок 11 - Структура ОПФ за 2010 год

Анализ основных фондов позволяет выявить несоответствие в объемах оборудования и сооружений. Например, использование автоматических станций сдерживается недостаточным развитием линейных сооружений, когда станционная емкость значительно превышает линейную емкость.

Значительным этапом анализа является изучение состояния стоимостного показателя – фондоотдача к доходам, который определяется делением прибыли на среднюю стоимость ОПФ по формуле:

Ф= Д од/ ОПФ ср.,

где Д од –доходы основной деятельности; ОПФ – среднегодовая стоимость основных производственных фондов

Фондоотдача к прибыли, которая определяется по формуле:

Ф= П / ОПФ ср.,

где П – прибыль основной деятельности;

Также анализируется показатель фондовооруженности, который определяется по формуле:

Ф= ОПФ ср./ Т ср.,

где ОПФ ср. – среднегодовая стоимость основных производственных фондов; Т ср. – среднесписочная численность работающих.

При анализе должен обеспечиваться опережающий рост фондоотдачи по сравнению с ростом фондовооруженности.

Таблица 6 - Анализ эффективности использования основных производственных фондов РУТ за 2010 год

|

№ п/п |

Показатели |

Единица измерения |

2009 год |

2010 год | ||||

|

план |

факт |

в % к плану |

в % к прошл. году | |||||

|

1 |

Тарифные доходы |

тыс.тенге |

234108 |

244800 |

259800 |

106,1 |

111,0 | |

|

2 |

Расходы эксплуатац. |

тыс.тенге |

204473 |

215116 |

228709 |

106,3 |

111,9 | |

|

3 |

Прибыль |

тыс.тенге |

29635,0 |

29684,0 |

31091,0 |

104,7 |

104,9 | |

|

4 |

Среднегодовая стоимость ОПФ |

тыс.тенге |

83700 |

84000 |

88500 |

105,4 |

105,7 | |

|

5 |

Фондоотдача 100 тг доходов |

тенге |

279,7 |

291,4 |

293,6 |

100,7 |

105,0 | |

|

6 |

Фондоотдача 100 тг прибыли |

тенге |

114,5 |

113,8 |

113,6 |

99,8 |

99,2 | |

|

7 |

Среднегодовая численность работающих |

чел |

27 |

27 |

29 |

107,4 |

107,4 | |

|

8 |

Фондовооруженость |

тенге |

3100 |

3111,1 |

3051,7 |

98,1 |

98,4 | |

|

9 |

Производительность труда |

тыс.тенге |

8670,7 |

9066,7 |

8958,6 |

98,8 |

103,3 | |

Это интересно:

Пути повышения финансовой устойчивости и платежеспособности предприятия

На финансовую устойчивость и платежеспособность предприятия непосредственное влияние оказывают: собственный капитал, запасы и затраты, соотношение основных и заемных средства. Зная влияние всех этих, можно наметить ряд стратегий ее повышения. 1) Сокращение излишков запасов и затрат. Такое сокращени ...

ЕНВД и единый сельскохозяйственный налог

В соответствии с п. 2.1 ст. 346.26 НК РФ ЕНВД не применяется в отношении видов предпринимательской деятельности, указанных в п.п. 6-9 п. 2 ст. 346.26 НК РФ, если они осуществляются плательщиками единого сельскохозяйственного налога и эти налогоплательщики реализуют через свои объекты организации то ...

Методика анализа финансового состояния

Разные авторы предлагают разные методики, отражающие финансовое состояние. В данное время всю литературу можно разделить на две группы: это книги зарубежных авторов и книги, написанные на основе российского опыта. Гавриловой А.Н. и Поповым А.А. в книге "Финансы организаций" [39, с.172] пр ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика