Динамика развития платежных средств за 2008, 2009 и 2010 годы

Темп прироста безналичной составляющей денежной массы М2 в 2008 году составил 1,3%. К концу года данный показатель был равен 9 181,1 млрд. руб. что на 52,8% или меньше чем в предыдущем году. В целом за 2008 год средства юридических лиц на рублевых счетах возросли на 5,6%, физических лиц уменьшились на 3,4%. В том числе срочные депозиты юридических лиц увеличились на 39,3%, физических лиц понизились на 3,7%. Депозиты «до востребования» юридических лиц сократились на 10,9%, а физических лиц – на 1,9%.

Денежный агрегат М0 в 2009 году увеличился на 15,9% или 243,3 млрд. руб. и составил 4 038,1 млрд. руб. В целом за 2009 год объем наличных денег в обращении вырос на 6,4% (то есть на 3,9% больше чем в 2008 году). На динамику денежного агрегата М0 существенное влияние оказывал спрос населения на наличную иностранную валюту. За 2009 год нетто-продажи банками наличной иностранной валюты (долларов США и евро) физическим лицам равнялись 14,9 миллиардам долларов США, что значительно меньше, чем за 2008 год (47,5 миллиардов долларов США).

Безналичная составляющая денежной массы М2 за 2009 год выросла на 20,2% (за 2008 год – 1,3%). К концу 2009 года данный показатель был равен 11 229,5 млрд. руб., что на 2048,4 млрд. руб. больше предыдущего.

В структуре рублевой денежной массы доля наличных денег в обращении в 2010 году увеличилась относительно 2009 года на 25,4% и составила 5 062,7 млрд. руб.

Определенное влияние на динамику наличных денег в 2010 году также оказывал спрос населения на иностранную валюту. По итогам 2010 года объемы продажи наличной иностранной валюты уполномоченными банками физическим лицам превысили объемы ее покупки немногим более чем на 1 миллиард долларов США. Безналичная составляющая денежного агрегата М2 в 2010 году составила 14 949,1 млрд. руб. [8].

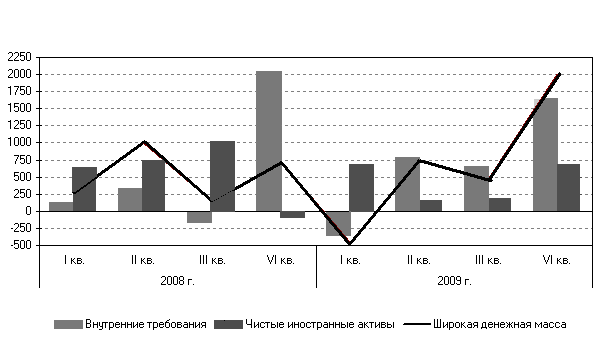

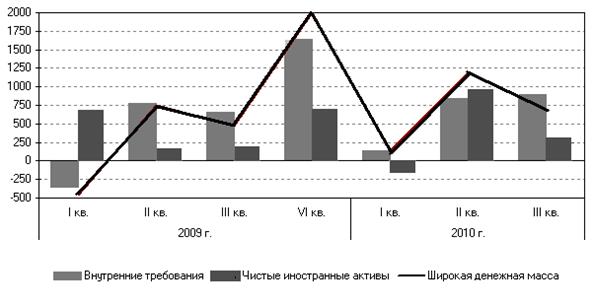

Прирост широкой денежной массы за 2008 год составил 2138,0 миллиардов рублей, или 14,6%. При этом по сравнению с 2007 годом уменьшился как прирост чистых иностранных активов (2294,5 против 3042,1 млрд. руб.), так и прирост внутренних требований (2461,9 против 2526,7 млрд. руб.). В 2009 году данный показатель возрос на 16,4%, а в 2010 на 10,3%. На рисунках 2.3 и 2.4 представлены основные источники изменения широкой денежной массы [31].

Рис. 2.3. Основные источники изменения широкой денежной массы в 2008–2009 гг. (прирост за квартал, млрд. руб.) [31]

Рис. 2.4. Основные источники изменения широкой денежной массы в 2009–2010 гг. (прирост за квартал, млрд. руб.) [31]

Полученные по итогам анализа результаты объясняются, в первую очередь, особенностями развития экономики России, в частности, неравномерным развитием процессов в реальном секторе. Во-вторых, на протяжении преобладающей части рассматриваемого периода в экономике России нарушались стандартные формы денежного обращения. В частности, большую роль играли неденежные формы расчетов между экономическими агентами, частным сектором и государством. Кроме того, экономика России характеризовалась высокой степенью долларизации. Таким образом, эффект колебаний рублевого денежного предложения, очевидно, был ограничен [32].

Это интересно:

Отражение плана счетов бухгалтерского учета по ЕСН

Все производимые налогоплательщиками ЕСН выплаты и вознаграждения в пользу физических лиц отражаются одновременно и в налоговом, и в бухгалтерском учете. При этом следует понимать, что обязанность ведения бухгалтерского учета распространяется на все организации, находящиеся на территории Российской ...

Анализ финансового состояния и системы налогообложения

Учетные данные в соответствии с информационным ресурсом МИФНС № 10 по СПб Полное наименование Общество с ограниченной ответственностью «Паритет» ИНН7841250005 КПП784101001 Рабочее наименование Общество с ограниченной ответственностью « Паритет « Наименование сокращенное ООО «Паритет» Адрес постоянн ...

Анализ развития местной телефонной сети районного узла связи

Анализ развития местной сети связи начинается с анализа данных предоставленных абонентским отделом и данных годового производственного отчета предприятия. Прирост абонентов городской и сельской телефонной связи планируется на основе анализа имеющихся заявок на установку новых телефонов и с учетом с ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика