Использование налогов для регулирования деятельности предприятия

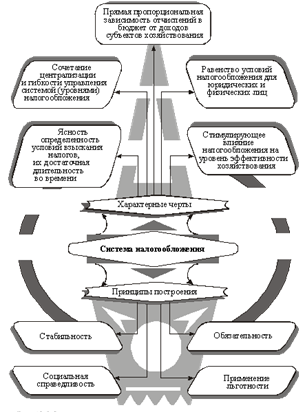

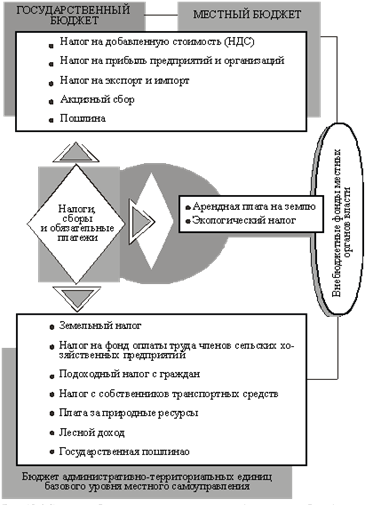

Необходимость государственного регулирования предпринимательства.Рыночная экономика, несмотря на ее многие положительные черты, не способна автоматически регулировать все экономические и социальные процессы в интересах всего общества и каждого гражданина. Она не обеспечивает социально справедливое распределение дохода, не гарантирует право на труд социально, не нацеливает на охрану окружающей среды и не поддерживает незащищенные слои населения.Прерогатива государства — обеспечение надежного правопорядка в стране, национальной безопасности, а это, в свою очередь, является основой для развития предпринимательства и экономики. Таким образом, предпринимательство в любой стране не может нормально развиваться, если государство не обеспечило соответствующих условий для этого. Государство всегда регулирует современную экономику. При этом организационно-правовое воздействие направленно на стимулирование частной инициативы и помощь хозяйствующим субъектам путём создания необходимых условий для их успешного функционирования.Затянувшийся экономический кризис в нашей стране, характеризующийся спадом производства, инфляцией, социальной напряженностью в обществе и совпавшей по времени с переходом на рыночную экономику, во многом обусловлен слабым, а порой и некомпетентным вмешательством государства в происходящие экономические процессы; тем самым государство не выполняет важнейшие свои функции, которые на него возлагаются.Система налогообложения субъектов хозяйствованияК основным инструментам осуществления регулирующей функции государства относительно развития рыночных отношений в экономике принадлежит налоговая система, т. е. совокупность налогов, которые существуют в государстве, метод их расчета и изымания, а также совокупность соответствующих государственных органов, которые практически осуществляют эту специфическую деятельность. При построении налоговой системы важно соблюдать определенные принципы налогообложения. Основные из них отражены на рис. 1.2.1В соответствии с законом «О системе налогообложения» в Украине применяется ряд налогов, сборов и обязательных платежей. При этом соответствующие налоги и платежи зачисляются частично или полностью в бюджет различных уровней (рис. 1.2.2).

Рисунок 1.2.1 определяющие характерные черты и принципы построения налоговой системы

налог налогообложение бюджет платеж

Рис. 1.2.2 Система общегосударственных налогов (платежных сборов) в Украине и распределение средств между бюджетами различных уровней. Среди налоговых поступлений и обязательных платежей в бюджет основными являются налог на добавленную стоимость (в среднем 50% этих поступлений), налог на прибыль (приблизительно одна треть) и акцизный сбор (остальное).Налог на добавленную стоимость (НДС) - это та часть вновь созданной стоимости, которая направляется в государственный бюджет на каждом этапе производства товаров (выполнения работ, оказания услуг). Плательщики НДС — это национальные и иностранные субъекты предпринимательской деятельности, которые находятся на территории Украины. Объектами налогообложения являются:· для отечественных товаров — обороты по их реализации (кроме продажи за иностранную валюту);· для импортных товаров — разница между ценами в национальной валюте Украины и их таможенной (закупочной) стоимостью, пересчитанной по курсу Национального банка Украины;· для товаров (работ, услуг), реализуемых посредниками, — разница между ценами продажи и ценами, по которым посредники рассчитываются с поставщиками (включая сумму налога на добавленную стоимость).В этот оборот включают акцизный сбор и другие добавки к ценам, предусмотренные действующим законодательством, но не включают стоимость залоговой (оборотной) тары. Налог на добавленную стоимость взимается в размере 20% облагаемого оборота.От налога на добавленную стоимость освобождаются:· научно-исследовательские и опытно-конструкторские работы, проводимые за счет государственного бюджета;· экспорт товаров и связанных с этим транспортных услуг, транзит иностранных грузов через территорию Украины;· добыча угля и производство электроэнергии;· стоимость работ по строительству объектов социальной сферы и жилья;· территориально-зрелищные, культурно-образовательные и спортивные мероприятия.Облагаемая прибыль (облагаемый доход) уменьшается на ту его часть, которая используется на: проведение научно-исследовательских и опытно-конструкторских работ, подготовку и освоение новых прогрессивных, экологически чистых технологий и видов продукции (50% затрат); реконструкцию и модернизацию активной части основных фондов, ввод новых мощностей (при условии полного использования амортизационных отчислений) и содержания объектов социального назначения; создание через специально открытые счета благотворительных, экологических и оздоровительных фондов (в размере не более 2% облагаемой прибыли).Акцизный сбор — это непрямой налог на высокорентабельные и монопольные товары (продукцию), включаемый в их цены. Плательщиками акцизного сбора являются субъекты предпринимательской деятельности, которые изготовляют или импортируют подакцизную продукцию, а объектом налогообложения — обороты по реализации соответствующих видов продукции отечественного производства и таможенную стоимость импортных товаров, приобретенных за иностранную валюту (кроме тех, которые облагаются таможенным сбором). Акцизный сбор отчисляется в процентах от оборота или в твердых суммах с единицы реализованной продукции по единым на всей территории Украины ставкам. В перечень товаров (продукции), за которые уплачивается акцизный сбор, входят: ликероводочные изделия, коньяк, вино, пиво; табачные изделия; легковые автомобили; ювелирные изделия из золота и серебра, бриллианты; меховые изделия, одежда из натуральной кожи; высококачественные изделия из хрусталя и фарфора; ковры и ковровые изделия машинного производства; видеотехника, цветные телевизоры. В зависимости от вида товаров (продукции) ставки акцизного сбора на начало 2001 года составляли от 20 до 85% стоимости в отпускных ценах.Существуют и изымаются некоторые другие виды налогов и платежей. Пошлина взимается со стоимости или объема товаров, подлежащих таможенному контролю на территории Украины. Плата за землю определяется в зависимости от качества и размещения земельного участка, исходя из кадастровой ее оценки, и взимается в виде земельного налога или арендной платы из тех субъектов хозяйствования, которым земля предоставлена во владение или пользование. Экологический налог уплачивают все предприятия и организации, наносящие вред окружающей среде; он взимается по нормативам, установленным Кабинетом Министров в зависимости от уровня, объема и характера загрязнения окружающей природной среды и ухудшения качества природных ресурсов. Государственная пошлина уплачивается предприятиями, организациями и гражданами за оформление документов и осуществление юридически-правовых действий.

Рис. 1.2.2 Система общегосударственных налогов (платежных сборов) в Украине и распределение средств между бюджетами различных уровней. Среди налоговых поступлений и обязательных платежей в бюджет основными являются налог на добавленную стоимость (в среднем 50% этих поступлений), налог на прибыль (приблизительно одна треть) и акцизный сбор (остальное).Налог на добавленную стоимость (НДС) - это та часть вновь созданной стоимости, которая направляется в государственный бюджет на каждом этапе производства товаров (выполнения работ, оказания услуг). Плательщики НДС — это национальные и иностранные субъекты предпринимательской деятельности, которые находятся на территории Украины. Объектами налогообложения являются:· для отечественных товаров — обороты по их реализации (кроме продажи за иностранную валюту);· для импортных товаров — разница между ценами в национальной валюте Украины и их таможенной (закупочной) стоимостью, пересчитанной по курсу Национального банка Украины;· для товаров (работ, услуг), реализуемых посредниками, — разница между ценами продажи и ценами, по которым посредники рассчитываются с поставщиками (включая сумму налога на добавленную стоимость).В этот оборот включают акцизный сбор и другие добавки к ценам, предусмотренные действующим законодательством, но не включают стоимость залоговой (оборотной) тары. Налог на добавленную стоимость взимается в размере 20% облагаемого оборота.От налога на добавленную стоимость освобождаются:· научно-исследовательские и опытно-конструкторские работы, проводимые за счет государственного бюджета;· экспорт товаров и связанных с этим транспортных услуг, транзит иностранных грузов через территорию Украины;· добыча угля и производство электроэнергии;· стоимость работ по строительству объектов социальной сферы и жилья;· территориально-зрелищные, культурно-образовательные и спортивные мероприятия.Облагаемая прибыль (облагаемый доход) уменьшается на ту его часть, которая используется на: проведение научно-исследовательских и опытно-конструкторских работ, подготовку и освоение новых прогрессивных, экологически чистых технологий и видов продукции (50% затрат); реконструкцию и модернизацию активной части основных фондов, ввод новых мощностей (при условии полного использования амортизационных отчислений) и содержания объектов социального назначения; создание через специально открытые счета благотворительных, экологических и оздоровительных фондов (в размере не более 2% облагаемой прибыли).Акцизный сбор — это непрямой налог на высокорентабельные и монопольные товары (продукцию), включаемый в их цены. Плательщиками акцизного сбора являются субъекты предпринимательской деятельности, которые изготовляют или импортируют подакцизную продукцию, а объектом налогообложения — обороты по реализации соответствующих видов продукции отечественного производства и таможенную стоимость импортных товаров, приобретенных за иностранную валюту (кроме тех, которые облагаются таможенным сбором). Акцизный сбор отчисляется в процентах от оборота или в твердых суммах с единицы реализованной продукции по единым на всей территории Украины ставкам. В перечень товаров (продукции), за которые уплачивается акцизный сбор, входят: ликероводочные изделия, коньяк, вино, пиво; табачные изделия; легковые автомобили; ювелирные изделия из золота и серебра, бриллианты; меховые изделия, одежда из натуральной кожи; высококачественные изделия из хрусталя и фарфора; ковры и ковровые изделия машинного производства; видеотехника, цветные телевизоры. В зависимости от вида товаров (продукции) ставки акцизного сбора на начало 2001 года составляли от 20 до 85% стоимости в отпускных ценах.Существуют и изымаются некоторые другие виды налогов и платежей. Пошлина взимается со стоимости или объема товаров, подлежащих таможенному контролю на территории Украины. Плата за землю определяется в зависимости от качества и размещения земельного участка, исходя из кадастровой ее оценки, и взимается в виде земельного налога или арендной платы из тех субъектов хозяйствования, которым земля предоставлена во владение или пользование. Экологический налог уплачивают все предприятия и организации, наносящие вред окружающей среде; он взимается по нормативам, установленным Кабинетом Министров в зависимости от уровня, объема и характера загрязнения окружающей природной среды и ухудшения качества природных ресурсов. Государственная пошлина уплачивается предприятиями, организациями и гражданами за оформление документов и осуществление юридически-правовых действий.

Это интересно:

Особенности электронных денег

Анонимность и криптографическая защита электронных денег Электронные деньги могут быть анонимными и персонифицированными. По своей природе, электронные деньги ближе к анонимным наличным деньгам, чем к персонифицированным безналичным. Наличие или отсутствие анонимности, обеспечивается правилами и ме ...

Сущность и значение налоговой политики

Налоговая политика – комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов. Это составная часть социально-экономической политики государства, ориентированная на формирование такой налоговой системы, которая будет стимулировать накопление ...

Предмет лизинга и его правовое регулирование

Лизинг(англ. leasing от англ. to lease — сдать в аренду) — вид финансовых услуг, связанных с формой приобретения основных фондов. По сути, лизинг — это долгосрочная аренда имущества для предпринимательских целей с последующим правом выкупа, обладающая некоторыми налоговыми преференциями.[4] Понятие ...

Главные категории

- Главная

- Налог на добавленную стоимость

- Организация и методы налоговых проверок

- Уплата лесных платежей

- Лизинг в агропромышленном комплексе

- Единый социальный налог

- Упрощенная система налогообложения

- Финансы и экономика